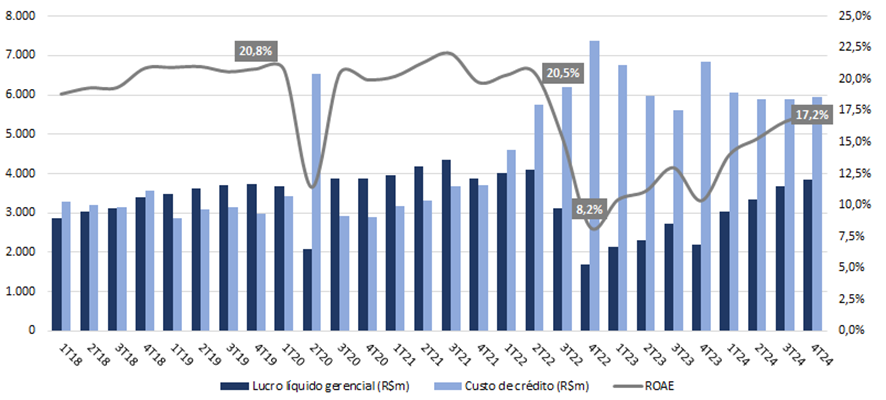

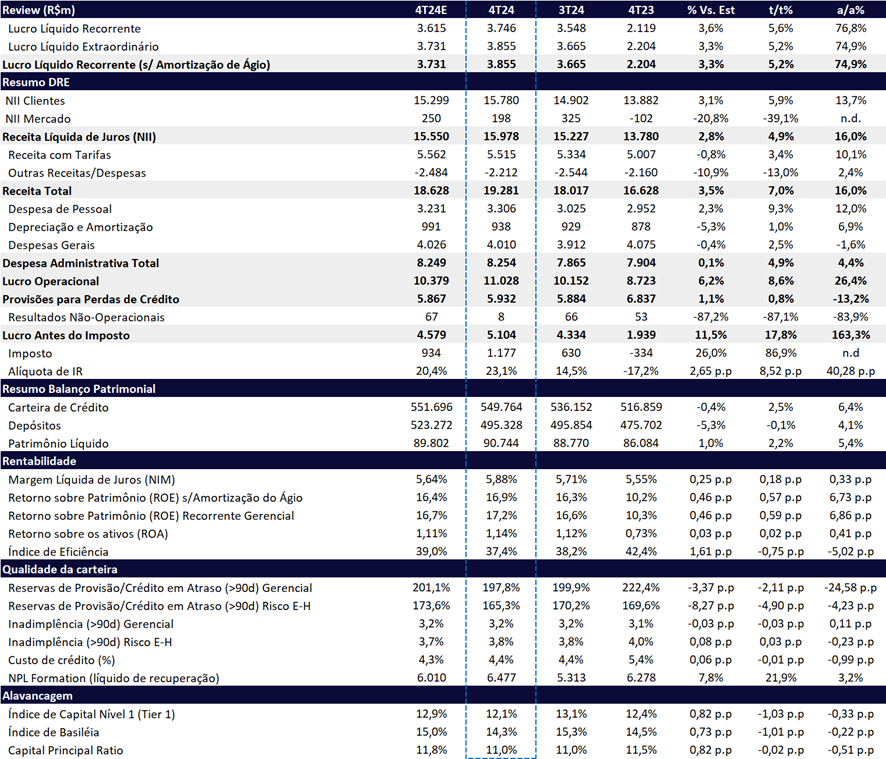

O Santander Brasil reportou um lucro líquido de R$ 3,85b no 4T24 (+5,2% t/t, +74,9% a/a), superando o consenso e nossas expectativas em 3,3%. O ROE avançou para 17,2% (+0,6pp t/t, +6,9pp a/a). Em nossa visão, o resultado foi positivo, refletindo a evolução da rentabilidade e a melhora da qualidade dos resultados, mesmo com uma postura mais cautelosa no crescimento da carteira de crédito. Com o desempenho acima das expectativas, as ações sobem 6,5% no intraday.

No 4T24, a qualidade dos resultados apresentou melhora, com o Lucro Antes do Imposto (EBT) crescendo +17,8% t/t. Esse avanço foi impulsionado por uma dinâmica sólida de receitas, destacando-se o NII, que cresceu em ritmo significativamente superior ao da carteira de crédito, e o bom desempenho das receitas com tarifas. Além disso, as despesas com provisões (PDD) seguiram favorecendo o resultado, com queda de -13,2% a/a e alta modesta de +0,8% t/t.

As despesas administrativas permaneceram sob controle, crescendo abaixo da inflação (+4,9% t/t e +4,4% a/a), com o avanço trimestral refletindo o impacto do dissídio, bônus e investimentos. O índice de eficiência atingiu 37,4%, representando uma melhora de -0,75 pp t/t.

Após a retração no 3T24, a carteira de crédito voltou a crescer no 4T24, avançando +2,5% t/t e +6,4% a/a, totalizando R$ 550b. O destaque foi o segmento de varejo (+10% a/a), enquanto o crédito consignado recuou -2,7% a/a, impactado pelo teto de juros. Apesar do crescimento ainda abaixo do mercado em 2024, acreditamos que o Santander segue priorizando rentabilidade sobre volume, concentrando-se em Pessoa Física Alta Renda, Financeira, Cartões e Pequenas e Médias Empresas (PMEs).

Do lado negativo, o impacto da alta da Selic começou a se refletir na performance do NII Mercado, uma vez que o Santander mantém apenas um hedge parcial contra a volatilidade das taxas de juros. Como resultado, a linha registrou uma forte retração de -39,1% t/t.

Após os resultados divulgados hoje, estamos mais otimistas com o Santander. O banco nos surpreendeu positivamente em seu crescimento de receita, controle de custos, qualidade do crédito e avanço na rentabilidade, que saltou de 11,6% em 2023 para 15,6% em 2024. Além disso, a ação está sendo negociada a múltiplos atrativos, com 7,4x P/L 2024e, 6,6x P/L 2025e e 1,10x P/VP 2024e, configurando um prêmio em relação à maioria dos concorrentes. Diante desse cenário, elevamos nossa recomendação de MANTER para COMPRAR, com preço-alvo de R$ 31,80, implicando um potencial de valorização de 17,5%.

O Santander segue perseguindo a meta de ROE de 20%, mas, segundo o CEO, esse patamar não deve ser alcançado em 2025. Nosso preço-alvo considera as seguintes premissas: ROE de 18,0%, crescimento (g) de 7,5% e custo de capital de 15,5%.

Lucro, ROAE e Custo de Crédito: Estabilidade no Custo de Crédito com Expansão de Receitas e Evolução do ROAE

Durante o conference call, o CEO Mario Leão, destacou alguns pontos que podem ajudar a mapear a dinâmica para 2025:

- Lançamento do One App: O Santander anunciou o One App, um novo aplicativo que pretende unificar todos os seus serviços bancários em uma única plataforma. A iniciativa busca potencializar o cross-selling de produtos com ofertas personalizadas, aprimorar a comunicação com os clientes e, consequentemente, elevar o NPS, proporcionando uma experiência mais integrada e eficiente. O lançamento para Family and Friends está previsto para este trimestre, com a implementação completa em 2026.

- Hedge da Margem com o Mercado: Após um ciclo de perdas na tesouraria devido à rápida alta da Selic, o Santander adotou uma estratégia de hedge para reduzir a volatilidade dos juros, trazendo mais previsibilidade aos resultados do NII Mercado no médio e longo prazo. A iniciativa, implementada de forma recorrente desde set/2024, está sendo aplicada gradualmente às novas concessões de crédito, o que significa que seu impacto será sentido ao longo do tempo. No entanto, diante de um possível novo ciclo de alta dos juros, o banco ainda pode enfrentar pressões nessa linha em 2025.

- Carteira: O management destacou que a revisão dos processos e critérios de concessão de crédito é contínua, especialmente diante do cenário macroeconômico incerto. Assim, o banco tem priorizado o crescimento em linhas mais rentáveis e com melhor qualidade de ativos. Apesar de projetar um crescimento abaixo do mercado em 2025, a instituição reforçou que essa estratégia está alinhada à sua busca por rentabilidade e não é motivo de preocupação.

- Provisões: A Resolução CMN nº 4.966, que passou a ser vigente a partir de jan/2025, alinha a contabilidade bancária ao IFRS 9. As principais mudanças incluem a reclassificação de ativos, devendo reduzir o valor dos ativos do banco em R$ 216 milhões, e a provisão para perdas esperadas, que deve aumentar em R$ 4,4b, com impacto de R$ 2,5b no Patrimônio Líquido e -14 bps no índice de capital.

- Hiper-personalização: O banco busca aprimorar a comunicação com seus clientes por meio de ofertas altamente personalizadas, baseadas no comportamento e momento de vida de cada um. Com a renovação completado CRM, a expectativa do management é que essa estratégia fortaleça a retenção e atração de clientes, impulsionando o engajamento e a fidelização.

Santander (SANB11) | Resultado 4T24: ROE alcança 17,2%

Carteira de Crédito: Cautela no curto prazo, em preparo para reaceleração quando o cenário melhorar

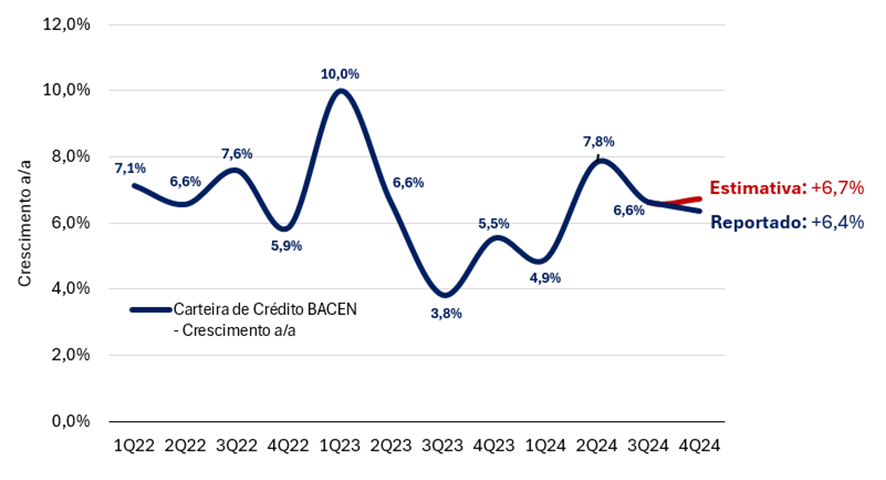

No 4T24, o Santander reportou uma expansão modesta de sua carteira de crédito, avançando +2,5% t/t e +6,4% a/a, para R$ 549,7b — um pouco abaixo da nossa projeção de +2,9% t/t. Conforme esperado, o crescimento foi impulsionado pela carteira de Pessoa Física (+1,5% t/t e +6,2% a/a), com destaque para as linhas de Cartão de Crédito (+10,3% t/t e +16,3% a/a) e Veículos (+6,8% t/t e +62,2% a/a), enquanto o segmento de Crédito Consignado apresentou retração (-2,7% t/t e +5,2% a/a).

A carteira de Financiamento ao Consumo também registrou forte expansão (+5,1% t/t e +19,3% a/a), assim como a de Pessoa Jurídica (+2,9% t/t e +2,4% a/a), impulsionada pelo crescimento na linha de Comércio Exterior (+7,5% t/t e +18,9% a/a) e no segmento de Pequenas e Médias Empresas. Já a carteira renegociada totalizou R$ 29,3b, refletindo uma redução de -0,8% t/t e -10,6% a/a, representando 5,3% da carteira total (-0,2 pp t/t e -1,0 pp a/a).

De forma geral, o Santander mantém uma postura cautelosa na expansão da carteira, focando em linhas de maior rentabilidade. Embora preserve sua agendadecrescimentode longo prazo, o banco adota, no momento, uma estratégia preparatória, ajustando seu portfólio para acelerar a concessão de crédito assim que houver maior visibilidade sobre a recuperação do ambiente macroeconômico.

Crescimento Carteira de Crédito: Expansão -0,3pp abaixo de nossas estimativas

Receita Líquida de juros (NII): Spreads e Volume Impulsionam NII

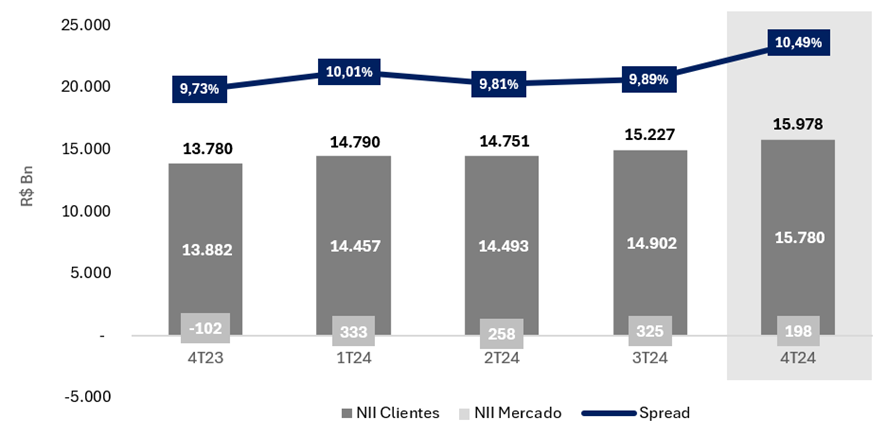

A receita líquida de juros (NII) registrou um sólido crescimento de +4,9% t/t e +16,0% a/a, alcançando R$ 16,0 bilhões, superando o ritmo de expansão da carteira de crédito. Esse desempenho positivo foi impulsionado principalmente pelo segmento de Pessoa Física (PF), que favoreceu um mix de produtos com spreads mais elevados, além do aumento dos volumes médios.

- Margem com clientes (NII Clientes): A linha apresentou um aumento de +6,4% t/t e +8,0% a/a, ficando em R$ 15,8b. Observamos novamente uma melhora no volume (+0,5% t/t e +6,1% a/a) e expansão nos spreads (+0,60pp t/t e +0,76pp a/a), puxando o crescimento da Margem com Clientes nesse trimestre. O maior nível de spread ocorreu devido a um mix de produtos favorável, apresentando expansão em todos os segmentos, com destaque para as linhas de Pessoa Física (+1,5% t/t e +6,2% a/a), Financiamento ao Consumo (+5,1% t/t, +19,1% a/a) e Pequenas e Médias Empresas (+6,0% t/t, +13,7% a/a).

- Margem com Mercado (NII Mercado): Após uma sequência positiva iniciada no início do ano, a linha voltou a apresentar uma tendência negativa, apresentando uma queda de -39,1% t/t. O resultado foi impactado negativamente pelo aumento da Selic, já que o banco mantém sua estratégia de hedge parcial contra flutuações nas taxas de juros.

NII e Spreads: Aumento no spread impulsiona expansão de NII t/t

Receita de Tarifas: Avanço t/t e a/a apesar de fraqueza em Fundos e Seguros

A receita com tarifas apresentou um crescimento abaixo do esperado no trimestre, avançando +3,4% t/t e +10,1% a/a, atingindo R$ 5,52b. No 4T24, os destaques positivos foram a linha de Cartões (+13,4% t/t e +18,8% a/a), beneficiada pela sazonalidade, e a de Corretagem, que avançou +20,2% t/t, mas apresentou queda de -11,4% a/a.

Por outro lado, o segmento de Administração de Recursos (-13,0% t/t e +5,7% a/a) foi o destaque negativo, pressionado por menores receitas com fundos de previdência.

Outras receitas/despesas: Boa melhora t/t

No 4T24, as outras receitas e despesas registraram um resultado negativo de R$ -2,2b, com uma melhora de -13,0% t/t, mas leve piora de +2,4% a/a. A melhora trimestral foi impulsionada principalmente pelas linhas “outras” (-26,8% t/t e +42,4% a/a) e provisões para contingências (-7,6% t/t e -10,6% a/a).

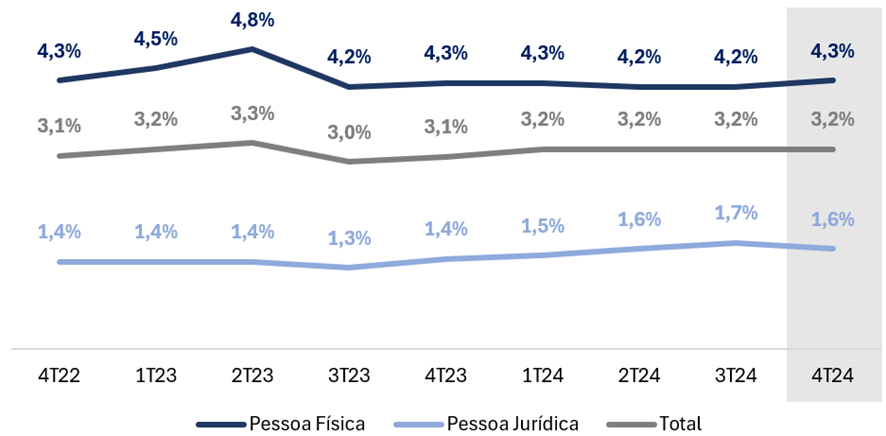

Inadimplência: Estabilidade t/t

A inadimplência acima de 90 dias apresentou uma estabilidade no trimestre, mas leve alta de +0,1pp a/a, ficando em 3,2%. No 4T24, tivemos uma piora na inadimplência no segmento de Pessoa Física (PF), que atingiu 4,3% (+0,1 pp, mas estável no comparativo anual). Por outro lado, a Pessoa Jurídica apresentou uma queda na inadimplência de 0,1pp t/t, mas ainda em alta de +0,2pp a/a em 4,2%.

Inadimplência por Segmento: Piora em PF, melhora em PJ, estável como um todo

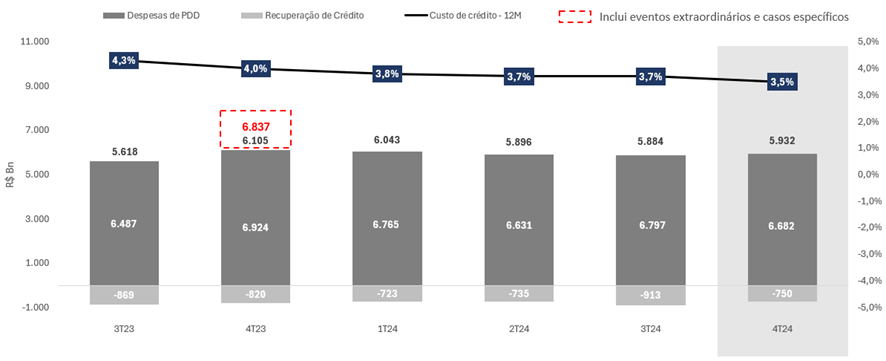

Despesas com Provisão de Crédito (PDD): Aumento no absoluto, queda no relativo

As provisões para devedores duvidosos (PDD) totalizaram R$ 5,92b no 4T24, apresentando um crescimento inferior ao da carteira (+0,8% t/t), e registrando uma queda significativa de -13,2% a/a. Além disso, o custo de crédito no trimestre foi de 4,4%, refletindo uma melhora de -0,05pp t/t e -0,10pp a/a. Já o índice de cobertura apresentou uma leve contração de –2,0pp t/t, atingindo 198%.

Já o NPL Formation ex-renegociação ficou em R$ 5,7b (-2,7% t/t e -16,0% a/a), influenciado pela melhor qualidade da carteira. Já o NPL formation líquido ficou em R$ 6,4b (+21,9% t/t e +3,2% a/a).

PDD e Custo de Crédito: Aumento na provisão, redução no custo de crédito

Despesas Administrativas: Sob controle

As despesas administrativas permanecem novamente sob controle nesse trimestre, alcançando R$ 8,2b (+4,9% t/t e +4,4% a/a). O aumento mais forte na comparação trimestral deve-se, principalmente, ao efeito sazonal da elevação das despesas com pessoal (+9,3% t/t e +12,0% a/a), que foi impulsionada pelo acordo coletivo 2024 e remunerações variáveis.

Como as despesas cresceram em um ritmo menor que as receitas, o banco continuou a gerar eficiência operacional no 4T24, com uma melhora de -0,75pp t/t e -5,0pp a/a, atingindo um índice de eficiência de 37,4%.

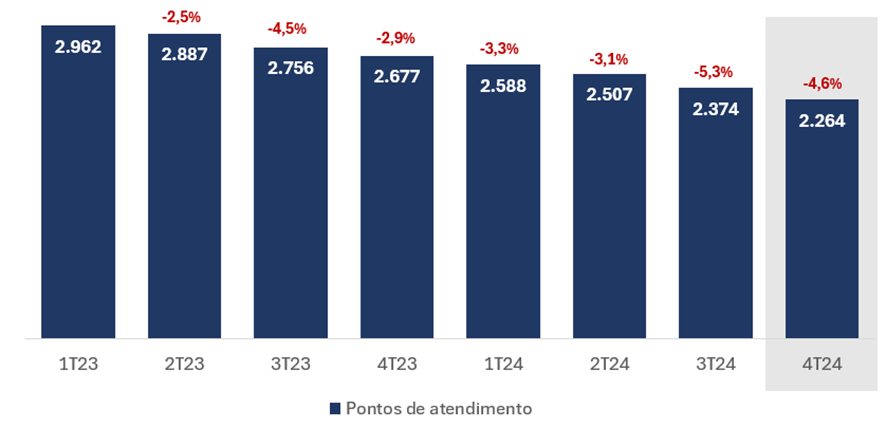

No 3T24, o banco registrou um forte aumento no número de funcionários, com uma queda de -0,1% t/t e -1,3% a/a, mas uma acentuada redução nos pontos de atendimento, que diminuíram -7,7% t/t e -13,8% a/a. Esperamos que essa tendência de queda, tanto no número de funcionários quanto em pontos de atendimento, continue nos próximos trimestres, alinhada com a estratégia de melhora de eficiência do banco.

Número de Pontos de Atendimento: Em queda contínua

Imposto: Beneficiado pelo JCP

No 3T24, um ponto de atenção para os investidores foi que grande parte da melhora trimestral do lucro foi impulsionada por uma redução na alíquota de imposto, que ficou em 14,5%. Já neste trimestre, houve uma melhoria na qualidade do lucro, com a alíquota de imposto subindo +8,5 pp t/t, alcançando 23,1%, e, ainda assim, registrando expansão no lucro.

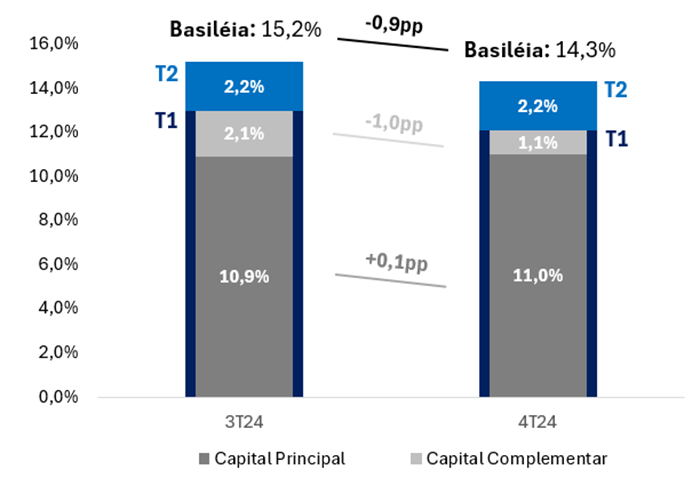

Capital: Recompra de instrumento de dívida impulsiona queda em Capital Nível 1 e Basiléia

O índice de Basiléia do banco ficou em 14,3%, uma queda de -0,9pp t/t e -0,3pp a/a explicada pela recompra de um instrumento de dívida Nível 1 emitido em 2018, impactando o Capital Complementar, e devido ao crescimento dos ativos ponderados pelo risco (RWA) ao longo do ano.

O Capital Nível 1 ficou em 12,1% (-0,9pp t/t e -0,3pp a/a), com o capital principal (CET 1) em 11,0% (+0,1pp t/t e -0,5pp a/a).

Capital: Queda no Capital Complementar, mas CET1 Cresce t/t

Impacto da Nova Resolução 4.966: Baixo impacto no capital

A partir de 1º de janeiro de 2025, a Resolução CMN n° 4.966 estabelecerá novas diretrizes contábeis para a classificação de instrumentos financeiros, reconhecimento de juros em atraso e provisão com base em perdas esperadas, alinhando-se aos critérios do IFRS 9.

A transição para o novo modelo de provisionamento de perada incorrida para perda esperada, que inicialmente ocorreria em 2025, será implementada gradualmente ao longo de quatro anos (2025-2028), diminuindo o impacto no capital dos bancos. Essa mudança reduz a pressão imediata sobre o capital dos bancos, permitindo uma adaptação mais gradual e mitigando os impactos inicialmente previstos para 2025.

Os principais impactos esperados no banco incluem:

- Reclassificação de ativos: A migração de “Disponíveis para Venda” para “Custo Amortizado” resultará numa redução de R$ 216 milhões no valor dos ativos, com contrapartida no patrimônio líquido devido à reversão dos ajustes de marcação a mercado dos títulos reclassificados.

- Provisão para perdas esperadas: A implementação do modelo de perdas esperadas levará a um aumento de aproximadamente R$ 4,4b na provisão (11% sobre o saldo de 31 de dezembro de 2024). Isso acarretará uma redução de R$ 2,5b no patrimônio líquido e 14 bps no índice de capital em 2025, considerando o phase-in. Se implementado 100% (fully loaded) em 2025, o impacto seria de 36 bps.

Com a adoção do novo modelo de provisões, espera-se que o impacto no resultado seja neutro. Isso se deve ao fato de que o aumento nas provisões será parcialmente ou totalmente compensado por um saldo positivo do diferimento das despesas com comissionamentos, resultando em um saldo líquido próximo de zero. Assim, o efeito final nas demonstrações financeiras será mitigado, mantendo o impacto no capital relativamente baixo.