O intuito do novo relatório periódico é a apresentação e análise dos dados disponibilizados pela Anatel referentes ao mercado de Telecom. Além disso, buscamos entrelaçar esses números com a tese das empresas de telecomunicações, como a migração de pré-pago para pós-pago e o reajuste de serviços, ambos como estratégias para garantir o crescimento da receita acima da inflação.

Um resumo da mesma dança

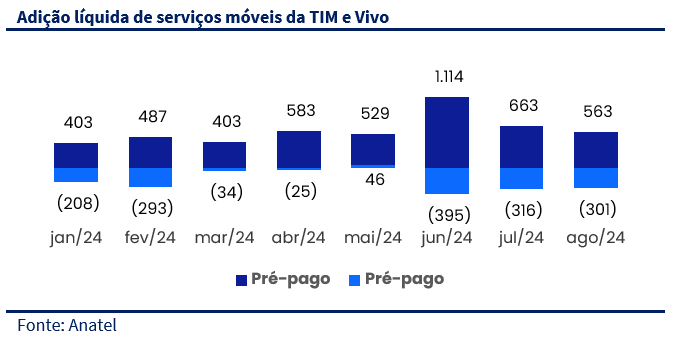

A quebra da Oi teve um impacto significativo no setor, resultando em uma reconfiguração do mercado. A venda de sua operação móvel para as grandes operadoras, Vivo, Claro e TIM, reduziu a pressão sobre os preços e possibilitou um aumento no market share dessas empresas, criando uma dinâmica de concorrência mais favorável para as empresas. Além disso, a adição líquida de acessos pós-pagos das grandes operadoras, que atingiu 502.222 em agosto, reflete o esforço das operadoras para atrair clientes para planos de maior valor, equilibrando as perdas no segmento pré-pago. Por outro lado, a Oi continua enfrentando desafios operacionais e de geração de caixa, mas a possível venda de sua carteira de clientes de fibra para a V.tal é vista como um movimento positivo para a redução de endividamento e fortalecimento da sua presença no mercado de fibra óptica.

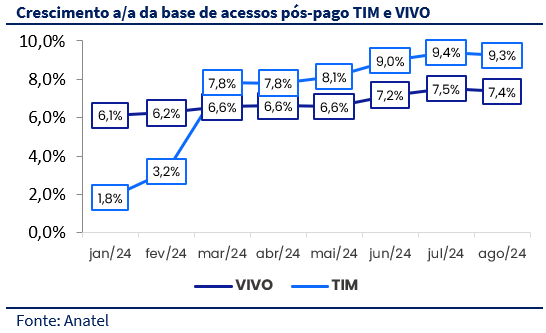

No cenário atual do mercado de telecomunicações, observamos uma dinâmica positiva, impulsionada pela mudança no mix de serviços e pela migração de clientes de planos pré-pagos para pós-pagos. Esse movimento resulta num crescimento significativo da receita, com destaque para as operadoras TIM e Vivo, que continuam a aumentar sua base de acessos e o ARPU consolidado, beneficiadas pela maior adoção de serviços pós-pagos. Em agosto de 2024, notamos que a TIM, em particular, apresentou um crescimento de 8% a/a na base de pós-pago, enquanto a Vivo cresceu 5,6% no mesmo período.

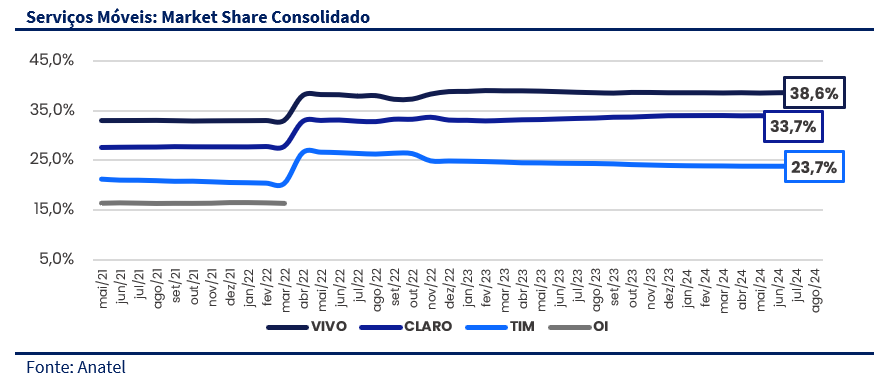

Em relação ao market share, observamos que as grandes operadoras, especialmente TIM e Vivo, estão se beneficiando dessa reconfiguração do mercado. No segmento móvel, a Vivo lidera com uma participação de 38,6%, seguida pela Claro com 33,7% e TIM com 23,7%.

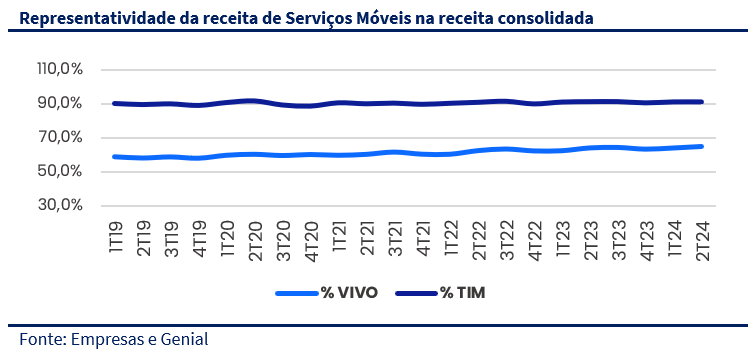

Para o 3T24, nossas expectativas são otimistas. Acreditamos que tanto a TIM quanto a Vivo continuará a crescer, especialmente na base de serviços móveis. No entanto, a TIM deve se destacar devido à maior dependência de sua receita proveniente de serviços móveis.

Quebra da OI móvel

A quebra da Oi BR foi resultado de anos de dificuldades financeiras, marcada por uma recuperação judicial em 2016, alta dívida e má gestão. A empresa não conseguiu acompanhar as mudanças no setor, como a queda da telefonia fixa e a concorrência no mercado móvel. Mesmo com a venda de ativos, como torres e datacenters, a reestruturação falhou, fazendo com que a empresa entrasse em RJ novamente. Em 2020, a Oi vendeu sua operação de telefonia móvel para Vivo, Claro e TIM, reduzindo sua dívida, mas acelerando a migração de clientes, especialmente no 2T22.

No 2T24, a Oi continuou mostrando fraqueza operacional, com a receita caindo 12,6% a/a, somando R$2,1b. O EBITDA ficou negativo em R$-83m (-162,4% a/a), e a queima de caixa foi de R$174m, enquanto a dívida líquida caiu de R$25,4b para R$6,6b, graças ao plano de recuperação judicial. Apesar de reportar um lucro líquido de R$15,1b, esse valor foi impulsionado por ajustes contábeis relacionados à renovação de dívidas. Mesmo com essa redução da dívida, a empresa ainda enfrenta desafios significativos e mantém sua operação sob pressão.

No final de setembro de 2024, a V.tal, do BTG, adquiriu a carteira de clientes de fibra óptica da Oi (ClientCo) por R$ 5,7b, um valor abaixo dos R$ 7b inicialmente esperados. Essa transação ocorreu após a Ligga Telecom, que havia oferecido R$ 1,03b à vista na primeira rodada, ser eliminada do leilão devido à rejeição de sua proposta pelos credores. A operação, que ainda depende da aprovação dos credores da Oi, envolve cerca de 4m de clientes. Apesar do valor final ficar abaixo do estimado, consideramos a venda positiva, uma vez que contribui para a redução do endividamento da Oi, de R$ 6,6b para R$ 5,9b, e aumenta sua exposição ao setor de fibra óptica, reforçando sua participação na V.tal.

A gestão da Oi continua buscando novas estratégias para reduzir o nível de endividamento e tornar a empresa mais saudável. No entanto, devido à dificuldade de geração de caixa e ao cenário desfavorável para a liquidação de ativos como forma de captação, mantemos nossa recomendação de venda para o papel.

Mercado de Serviços Móveis: cenário competitivo favorável

Antes da venda de ativos da Oi, o mercado de telecomunicações era caracterizado por uma disparidade significativa entre os preços praticados pela Oi e pelas outras três grandes operadoras, Vivo, Claro e TIM. Essa diferença pressionava a precificação dos planos das concorrentes, resultando em uma perspectiva negativa para o ARPU das empresas devido à intensa concorrência. No entanto, com a venda da rede móvel da Oi, esse cenário mudou. Houve uma redução da pressão sobre os preços e um aumento no market share das três grandes operadoras, impulsionado pela redistribuição dos acessos móveis da Oi.

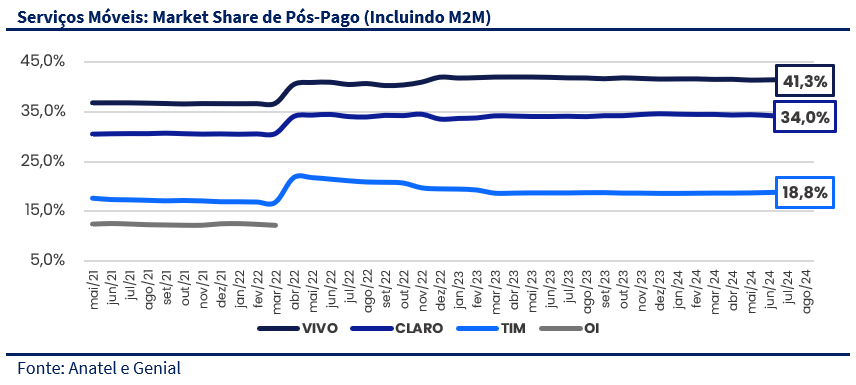

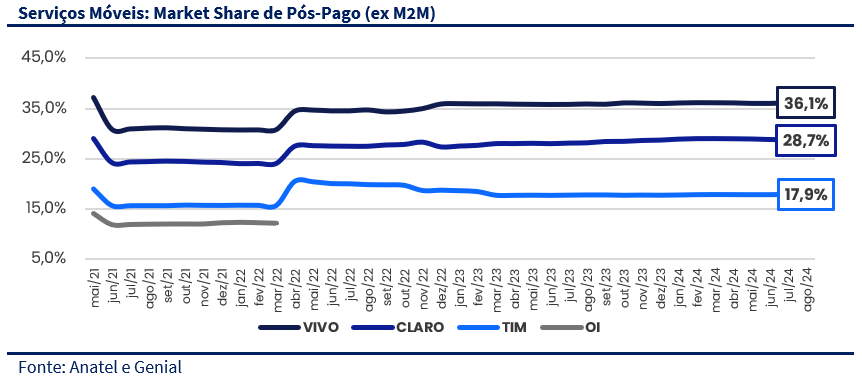

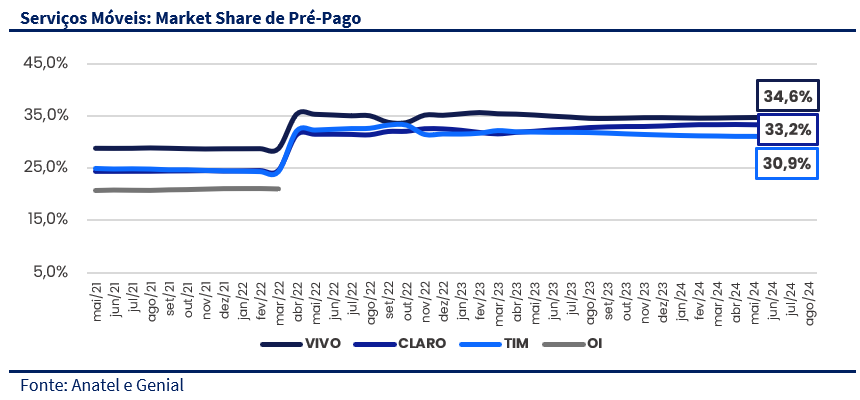

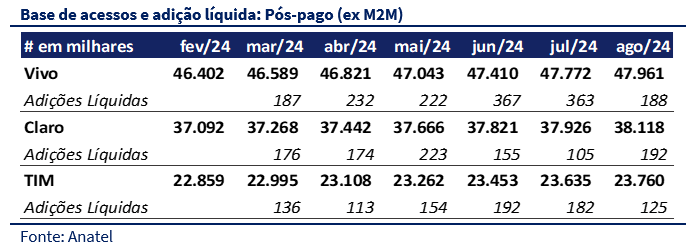

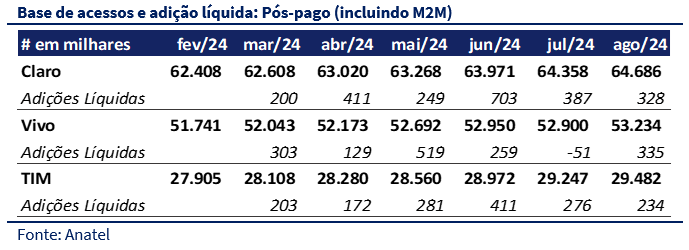

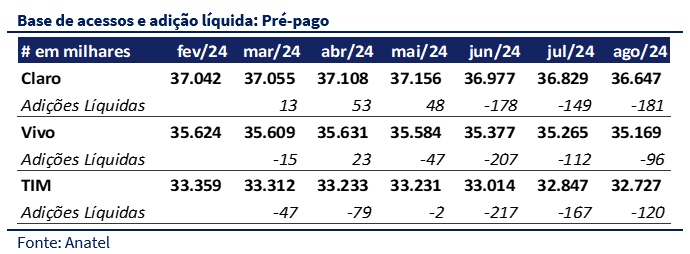

Com base nos dados de agosto/24 da Anatel, a modalidade pré-pago apresentou um equilíbrio, com as três operadoras mantendo entre 30% e 35% do mercado cada. Já na modalidade pós-pago, a TIM detém uma participação menor (18,8%) em comparação à Vivo (41,3%) e à Claro (34,0%). Excluindo M2M da análise, a concentração no pós-pago é ligeiramente menor, com a TIM, Vivo e Claro representando 17,9%, 36,1% e 28,7% do mercado, respectivamente.

Semelhante ao observado nos meses anteriores, houve uma adição líquida negativa significativa na base de acessos pré-pago mês a mês, com uma saída de 397.737 acessos entre as três maiores operadoras. No entanto, em linha com a estratégia das próprias empresas de alterar o mix de acessos, a comparação mensal revelou uma adição líquida positiva de 502.222 acessos na modalidade pós-pago (ex M2M). Dessa forma, refletindo o foco das operadoras em direcionar os clientes para planos de maior valor, equilibrando o impacto da perda no segmento pré-pago.

Dinâmica do Mercado Banda Larga Fixa

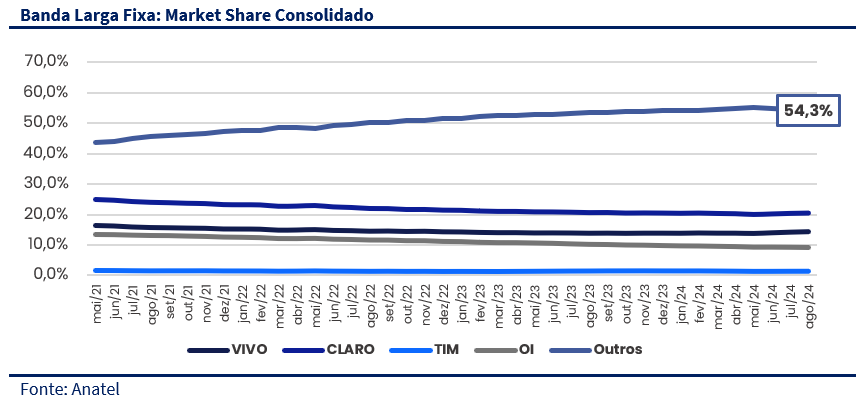

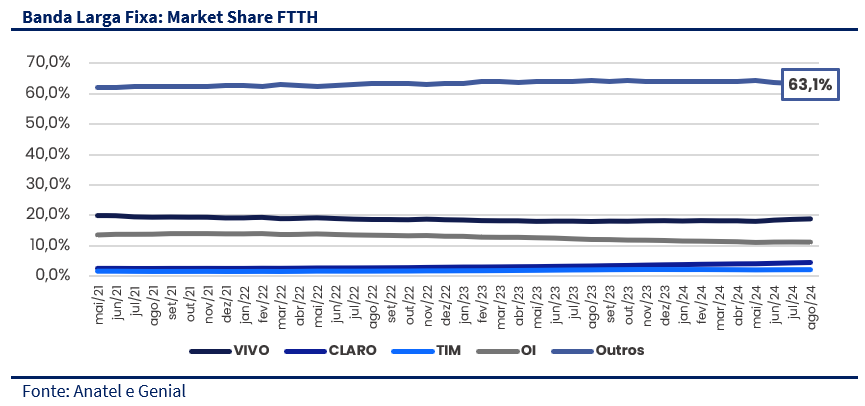

Em comparação com o mercado de serviços móveis, observamos uma maior diluição de competidores no mercado de banda larga fixa, visto que cerca de 54,3% estão em outros operadores. Contudo, destacamos a posição da Vivo com 14,3% de market share, enquanto sua principal concorrente listada, a TIM, possui uma participação menor de apenas 1,6% do mercado.

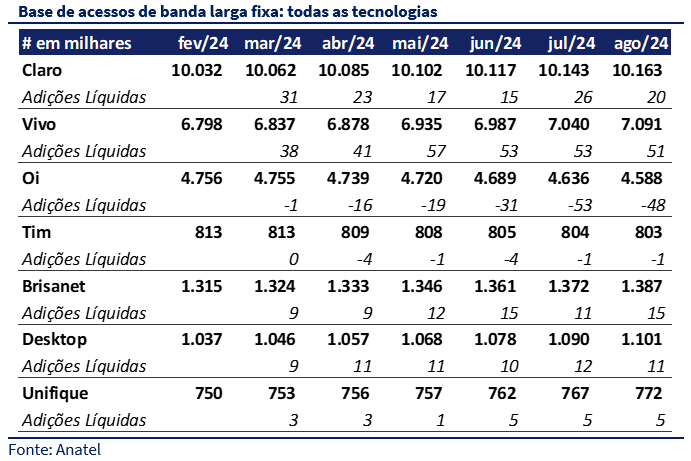

Em termos de adição líquida, notamos um cenário semelhante aos meses anteriores, com uma dinâmica positiva para Claro e Vivo, que mantiveram adições líquidas de cerca de 20 mil e 50 mil, respectivamente. Por outro lado, Oi e TIM registraram quedas médias de 28 mil e 2 mil acessos. As operadoras menores, no entanto, apresentaram um incremento médio de aproximadamente 26 mil acessos por mês ao longo deste ano.

Revisitação da tese: migração de Pré-Pago para Pós-Pago e repasse no preço

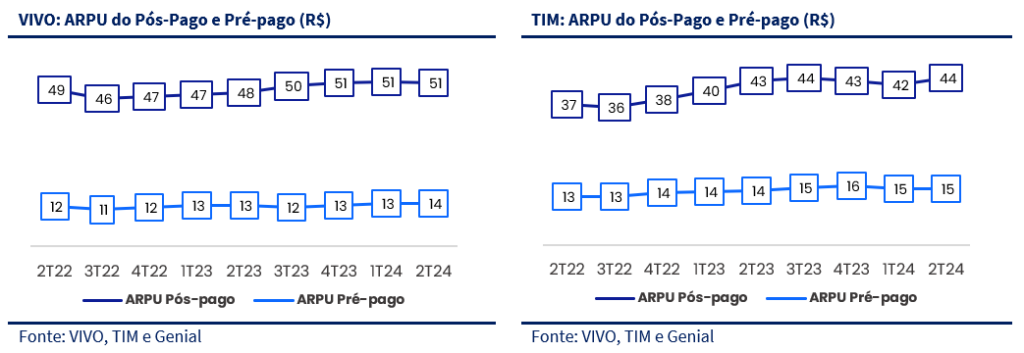

Tanto a Vivo como a TIM hoje apresentam a receita de serviços móveis como fatia relevante da receita consolidada, portanto, dois fatores imprescindíveis para entender o volume vendas é o tamanho da base de acessos e o ARPU advindo do serviço. Naturalmente, o ARPU da modalidade pós-pago é superior ao pré-pago devido principalmente a modalidades fixas mais altas dado a maior tendência de uso, uma vez que os usuários são cobrados após o consumo; e um catalisador associado a possibilidade de adicionar serviços extras. Com isso, as operadoras vêm escolhendo a estratégia de migração da base de acessos pré-pago para pós-pago no intuito de aumentar o ARPU consolidado e, consequentemente, gerar um crescimento na receita consolidada.

Neste contexto, fica claro o interesse das grandes operadoras em alterar cada vez mais o mix de sua base de acessos. Em agosto de 2024, TIM e Vivo juntas registraram uma adição líquida negativa de 301 mil acessos na base pré-pago, enquanto tiveram um incremento de 563 mil acessos em suas bases de pós-pago. Ao comparar o desempenho das duas empresas, observamos que ambas cresceram bem a ano a ano nos meses já corridos em 2024. No entanto, percebemos uma melhor dinâmica para TIM que cresceu 9,3% a/a, enquanto Vivo, que cresceu 7,4% a/a em agosto de 2024 na base de acesso pós-pago.

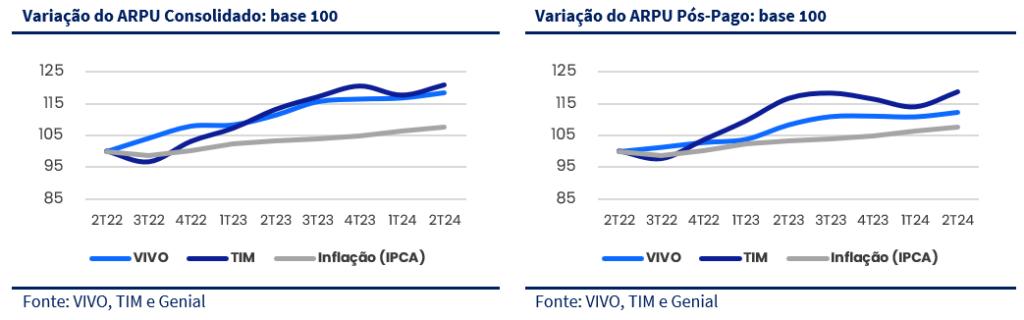

Além da estratégia de migração de acessos pré-pago para pós-pago, as operadoras também têm repassado os reajustes de preços diretamente aos seus serviços, impulsionando o crescimento das receitas em ambas as modalidades. Em consequência da dissolução da OI e da maior pressão sobre o ARPU devido à migração de acessos, a TIM registrou uma queda no ARPU no 3T22 em relação ao 2T22. No entanto, tanto a TIM quanto a Vivo conseguiram aumentar o ARPU consolidado nos períodos seguintes, seja pela migração mencionada, seja pelo ajuste direto dos serviços. Nesse sentido, nos últimos nove trimestres, a TIM e a Vivo apresentaram crescimento de 20,7% e 18,3% no ARPU consolidado, respectivamente. No segmento pós-pago, o ajuste foi de 18,8% para a TIM e 12,3% para a Vivo, enquanto a inflação no período foi de 7,5%.

O que esperar de Telecom para 3T24

A TIM e a Vivo vão reportar seus respectivos resultados no início de novembro. Apesar da Anatel ainda não ter atualizado os dados referentes ao 3º trimestre completo de 2024, acreditamos que já seja possível ter uma noção dos resultados com base nas informações disponíveis de julho e agosto. Nesse sentido, esperamos uma dinâmica semelhante à dos últimos trimestres para ambas as empresas, com a base de acessos continuando a crescer e o ARPU consolidado se beneficiando do aumento de acessos na modalidade pós-pago. Consequentemente, uma dinâmica positiva para a receita líquida do próximo trimestre. No entanto, acreditamos que essa dinâmica deva ter maior probabilidade de ocorrer na TIM, já que cerca de 91,5% de sua receita líquida provém de serviços móveis, enquanto para a Vivo esse percentual é de 65,1%, devido à maior participação de serviços fixos, especialmente da receita gerada pela Fibra.

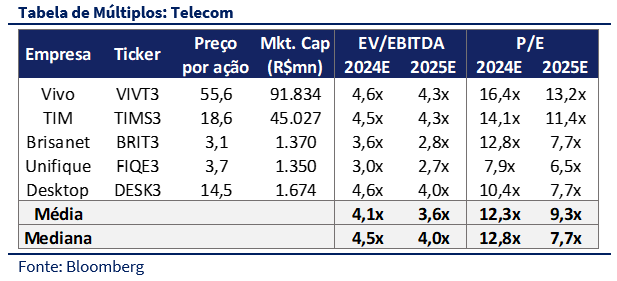

Múltiplos de Telecom