Para o 4T24, esperamos que a TIM apresente uma receita líquida de R$ 6,6 bilhões (4,6% a/a), embora desacelerado devido ao fraco desempenho do pré-pago, que deve registrar queda de 8% a/a, e à retração nos serviços fixos. Por outro lado, o pós-pago continua como o principal impulsionador de crescimento, sustentando uma expansão de 5,6% no EBITDA. No entanto, o aumento nas vendas de aparelhos, subsidiadas pela empresa, pode pressionar a margem. Para 2025, projetamos uma boa performance, mas destacamos riscos, como o impacto da inflação sobre os reajustes no pré-pago e a intensificação da concorrência, especialmente após a mudança de gestão na Claro e suas ofertas agressivas. Além disso, embora a entrada do Nubank no setor seja um ponto de atenção, vemos riscos limitados no curto prazo, dado o alcance restrito de suas ofertas via eSIM. Sendo assim, seguimos com recomendação de Compra, com preço-alvo de R$ 21,00.

Análise das estimativas

Pós-pago evoluí bem, porém, pré-pago fraco

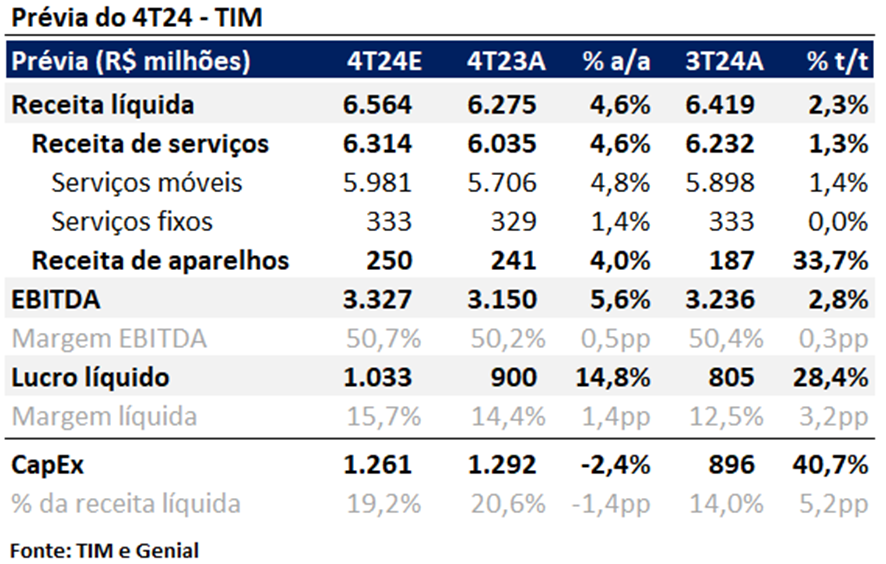

Esperamos que a TIM reporte uma receita líquida de R$ 6,6 bilhões no 4T24, representando um crescimento anual de 4,6%, mas com sinais de desaceleração. Essa desaceleração é atribuída, principalmente, ao desempenho mais fraco no segmento de pré-pago e nos serviços fixos. No pré-pago, projetamos uma queda anual de 8,0%, devido à redução no volume de recargas e à diminuição de 611 mil clientes na base. Nos serviços fixos, também observamos uma redução de 3 mil clientes, em linha com a estratégia da empresa de despriorizar esse segmento. Por outro lado, o pós-pago permanece como o principal destaque positivo e o principal impulsionador de crescimento, beneficiado pela contínua migração de clientes do pré-pago para o pós-pago.

Margem EBITDA deve expandir 50 bps

Esperamos um crescimento anual de 5,6% no EBITDA, com uma expectativa de expansão de 0,5 p.p. na margem, impactada por um melhor mix de receita, impulsionado pelo crescimento do segmento de pós-pago, que apresenta margens superiores em comparação aos demais. No entanto, o avanço na venda de aparelhos deve atenuar esse impacto positivo, uma vez que a TIM subsidia a comercialização desses produtos, gerando um efeito negativo sobre a margem. Com isso chegamos em lucro líquido de R$1,0 bilhão (14,8% a/a), com uma expansão de margem de 1,4 p.p. a/a.

Visão 2025

Esperamos que, em 2025, a empresa mantenha uma boa performance, impulsionada pela sólida dinâmica do segmento de pós-pago. No entanto, identificamos alguns riscos relevantes para a tese. O principal deles é a inflação: caso o cenário inflacionário se agrave, acreditamos que a empresa enfrentará dificuldades para implementar reajustes nos planos, especialmente no pré-pago, o que pode afetar sua capacidade de crescimento — um dos pilares da tese desde a saída da Oi do mercado de serviços móveis.

Outro risco importante está relacionado ao ambiente competitivo. Recentemente, a Claro passou por uma mudança de gestão e tem adotado uma estratégia mais agressiva de preços. Isso pode levar a um ambiente competitivo semelhante ao período anterior à saída da Oi, dificultando novos aumentos de preços e, consequentemente, limitando o crescimento da empresa.

Além disso, destacamos a entrada do Nubank no setor como um ponto de atenção. Para 2025, consideramos que o risco associado a essa entrada seja limitado, já que suas ofertas, até o momento, não apresentam diferenciais significativos. A restrição de serviços ao eSIM também limita o mercado endereçável, reduzindo a ameaça no curto prazo.