A TIM apresentou um resultado sólido no 1T25, com receita líquida de R$ 6,4 bilhões (+4,9% a/a) e EBITDA de R$ 3,1 bilhões (+6,7% a/a), refletindo a boa performance do pós-pago e foco contínuo em eficiência. A margem EBITDA subiu 0,8 p.p. a/a, para 48,2%, enquanto o lucro líquido avançou 56,1% a/a, totalizando R$ 810 milhões, impulsionado por uma taxa efetiva de imposto positiva. O destaque foi a geração de caixa, com FCF operacional revertendo de -R$ 435 milhões no 1T24 para R$ 294 milhões. O ambiente competitivo segue saudável, com reajustes tarifários recentes sustentando a dinâmica positiva. Sendo assim, seguimos com nossa recomendação de Compra, com preço-alvo de R$21,00.

Análise do resultado

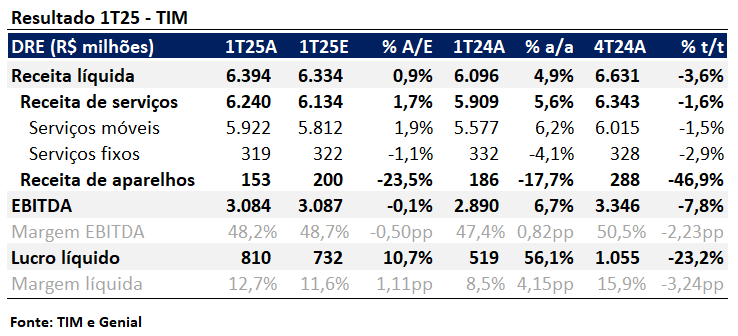

A receita líquida somou R$ 6,4 bilhões (+4,9% a/a), levemente acima das nossas estimativas. O principal motor foi a receita de serviços, que atingiu R$ 6,2 bilhões (+5,6% a/a), impulsionada pela continuidade do bom desempenho do pós-pago, enquanto a receita de aparelhos seguiu pressionada, com queda de -23,5% a/a.

Dentro dos serviços, a receita de serviços móveis avançou 6,2% a/a, sustentada pela migração para o pós-pago, reajustes de preço em março e manutenção do churn. O ARPU do pós-pago (ex-M2M) cresceu 2,2% t/t, alcançando R$ 54,3. Por outro lado, o pré-pago recuou 10,9% a/a, reflexo da menor frequência de recargas e da migração da base para ofertas pós-pagas.

O EBITDA normalizado totalizou R$ 3,1 bilhões (+6,7% a/a), praticamente em linha com o esperado, com margem de 48,2% (+0,8 p.p. a/a), refletindo o foco contínuo na eficiência operacional. O lucro líquido foi de R$ 810 milhões, alta expressiva de +56,1% a/a e 10,7% acima da nossa estimativa, beneficiado por uma taxa efetiva de imposto positiva. Por fim, o fluxo de caixa livre operacional foi de R$ 294 milhões, revertendo a queima de caixa de R$ -435 milhões registrada no 1T24, impulsionado por menor variação no capital de giro e crescimento de EBITDA.