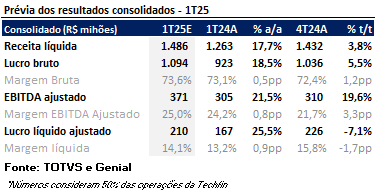

A TOTVS deve entregar mais um trimestre de crescimento consistente, com destaque para a vertical de Gestão, que sustenta o crescimento e contribui para a melhora da rentabilidade mesmo diante do impacto da reoneração da folha. Projetamos receita líquida consolidada de R$ 1,486 bilhão (+17,7% a/a), EBITDA ajustado de R$ 371 milhões (+21,5% a/a) e lucro líquido ajustado de R$ 210 milhões (+25,5% a/a). O consolidado deve apresentar expansão de margem EBITDA de 0,8 p.p. a/a, reflexo da boa performance operacional nas verticais de Gestão e Business Performance. Apesar de estarmos otimistas com o operacional da empresa, seguimos com nossa recomendação de Manter com preço-alvo de R$35,00, devido ao valuation da empresa, impactado pela possível aquisição da Linx.

Destaques por vertical

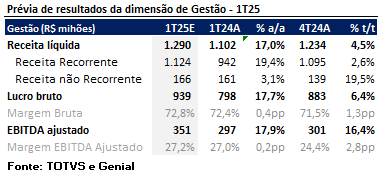

Gestão

A vertical de Gestão deve sustentar o desempenho da TOTVS no trimestre, com receita líquida de R$ 1,290 bilhão, crescimento de +17,0% a/a. O avanço é puxado pela receita recorrente, que atinge R$ 1,124 bilhão, refletindo reajustes contratuais e expansão da base de clientes. O EBITDA ajustado deve chegar a R$ 351 milhões, com crescimento de +18,2% a/a e margem de 27,2% (vs. 27,0% no 1T24). Apesar da pressão com a reoneração da folha, os ganhos de escala e a indexação de contratos sustentam a rentabilidade da vertical.

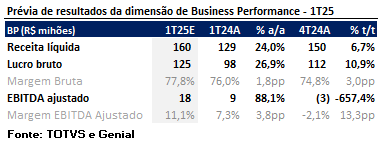

Business Performance

Esperamos mais um trimestre de evolução em Business Performance, com receita líquida de R$ 160 milhões (+24,0% a/a) e EBITDA ajustado de R$ 18 milhões, o que representa +88,1% a/a. A margem EBITDA ajustada avança para 11,1%, frente a 7,3% no mesmo período do ano anterior. Apesar do bom momento, seguimos atentos a potenciais flutuações em churn, dado o caráter mais discricionário dessa vertical frente à de Gestão.

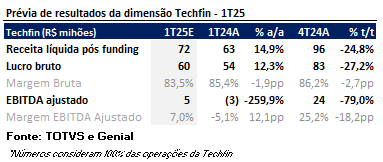

Techfin

Para a vertical de Techfin esperamos uma menor originação e efeito da reprecificação dos produtos. Projetamos receita líquida pós-funding de R$ 72 milhões (+14,9% a/a), com lucro bruto de R$ 60 milhões (+12,3% a/a). O EBITDA ajustado, que havia sido negativo no 1T24, deve retornar ao campo positivo em R$ 5 milhões neste trimestre. A margem ainda baixa (7,0%) evidencia que a evolução será gradual e ainda depende de melhor alavancagem operacional e normalização do cenário macro.

Consolidado

Em termos consolidados, projetamos uma receita líquida de R$ 1,486 bilhão (+17,7% a/a), com lucro bruto de R$ 1,094 bilhão (+18,5% a/a) e EBITDA ajustado de R$ 371 milhões (+21,5% a/a). A margem EBITDA ajustada deve atingir 25,0%, com expansão de 0,8 p.p. frente ao 1T24, reflexo da combinação de crescimento nas verticais de maior margem e diluição de despesas operacionais. O lucro líquido ajustado deve totalizar R$ 210 milhões, representando alta de +25,5% a/a.