A Totvs divulgou seus resultados após o fechamento do mercado em 12/02 e, em nossa análise, apresentou uma dinâmica positiva e acima das expectativas do mercado. A empresa continua a se beneficiar do IGP-M elevado nos últimos trimestres, permitindo que uma parcela significativa dos contratos da dimensão Gestão registre uma evolução relevante. Além disso, SaaS e Cloud mantêm um ritmo agressivo de crescimento, contribuindo significativamente para o desempenho do segmento. Assim, a dimensão Gestão permanece como um dos principais pilares do crescimento da Totvs, com destaque para as receitas recorrentes, que não apenas impulsionaram o volume consolidado, mas também favoreceram na construção das margens da companhia.

Como esperado, Business Performance seguiu a tendência do 3T24, com crescimento desacelerado da receita, reflexo do ganho de maturidade do segmento e de seu perfil discricionário, mais sensível em um cenário econômico brasileiro desafiador. Já em Techfin, mesmo diante de um ambiente de crédito pressionado, o segmento superou as expectativas, se mantendo acima do breakeven operacional. Além de Gestão, ambas as dimensões também contribuíram positivamente para a composição do EBITDA ajustado, resultando em um desempenho consolidado acima do esperado.

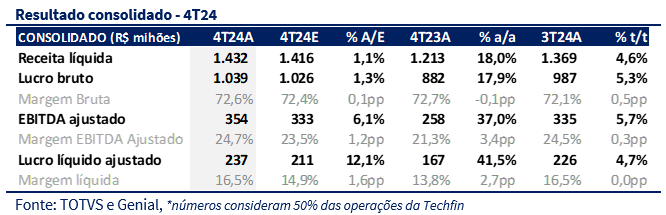

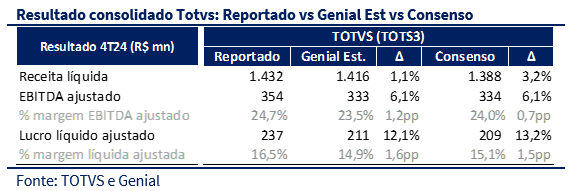

No geral, a receita líquida consolidada do 4T24 atingiu R$ 1,4b (+1,0% vs. Genial Est.), crescendo 18,0% a/a, impulsionada pela forte performance da dimensão Gestão, reajustes contratuais do IGP-M, maior produção de crédito na Techfin e ganhos de escala em Business Performance. O EBITDA ajustado somou R$ 354m (+6,1% vs. Genial Est.), com margem de 24,7% (+3,4pp a/a). Já o lucro líquido alcançou R$ 237m (+12,1% vs. Genial Est.), com margem de 16,5% (+2,7pp a/a).

Apesar do sólido desempenho e de avaliarmos o modelo de negócios da Totvs como atrativo, mantemos nossa visão de que o valuation ainda se encontra elevado devido os recentes rumores relacionados à Linx. Assim, mesmo reconhecendo o upside risk proveniente do fechamento dessa transação, acreditamos que ainda não há informações concretas que sustentem o sucesso da operação. Com isso, reiteramos nossa recomendação de Manter para o papel, com preço-alvo de R$ 35,00.

Gestão: Recorrente ganha relevância e margem sobe

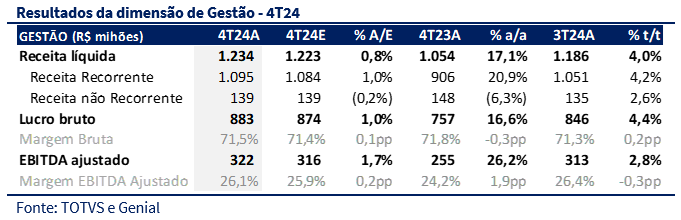

No 4T24, a receita líquida da dimensão ficou em linha com nossas projeções, atingindo R$ 1,23b (+0,8% vs. Genial Est.), o que representa um crescimento de 17,1% a/a. Esse desempenho foi impulsionado pela forte dinâmica da receita recorrente, que se destacou devido à excelente performance das linhas de SaaS e Cloud. Além disso, a retomada do IGP-M para patamares positivos permitiu o repasse de contratos, favorecendo ainda mais o crescimento da receita. Por outro lado, a receita não recorrente seguiu a tendência prevista, alcançando R$ 139m (-0,2% vs. Genial Est.), com uma queda de 6,3% a/a, reflexo da estratégia da Totvs de reduzir o TCO por meio de integrações.

Em relação à margem, o EBITDA ajustado superou levemente nossas expectativas, alcançando R$ 322m (+1,7% vs. Genial Est.) e representando uma margem de 26,1%. Essa evolução de 1,9pp a/a na margem EBITDA ajustada foi impulsionada pelo mix favorável da receita, com maior relevância da linha recorrente, além de uma base comparativa mais fraca, marcada por maiores pressões relacionadas às integrações no mesmo período do ano anterior.

Business Performance: Sinais de desaceleração continuam

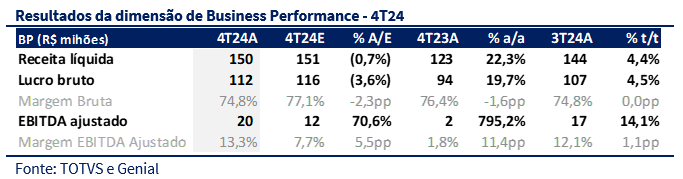

Na dimensão de Business Performance, a receita líquida ficou em linha com nossas expectativas, totalizando R$ 150m (-0,7% vs. Genial Est). Apesar de ainda apresentar um crescimento anual razoável, a dimensão registrou desaceleração pelo segundo trimestre consecutivo. Enquanto a média de crescimento dos últimos trimestres (excluindo o 3T24) foi de 40,7% a/a, o crescimento neste trimestre foi mais modesto, atingindo 22,3% a/a. Essa desaceleração reflete, em nossa visão, a maior maturidade da unidade de negócios e o perfil discricionário do serviço, que é mais sensível à efetiva aquisição de clientes, além de ser impactada por um cenário econômico brasileiro ainda incerto.

Por outro lado, o EBITDA ajustado do 4T24 surpreendeu positivamente, atingindo R$ 20m (+70,6% vs. Genial Est) e uma margem de 13,3% (+11,4pp a/a), o maior valor histórico para a dimensão. Esse resultado foi impulsionado pelos ganhos de escala do segmento e pela evolução das últimas integrações realizadas.

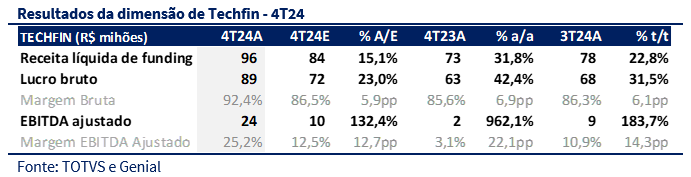

Techfin: Produção de crédito acima do esperado

Mesmo em um cenário de crédito mais adverso, a dimensão Techfin registrou um sólido crescimento de 31,8% a/a na receita líquida de funding, totalizando R$ 96m (+15,1% vs. Genial Est.) no trimestre. O principal impulsionador desse desempenho foi o bom volume de produção de crédito, que alcançou R$ 3,3b no período. O impacto positivo do crescimento robusto da receita também se refletiu no EBITDA ajustado, que atingiu R$ 24m, representando uma margem EBITDA de 25,2%.

Consolidado: No final, um trimestre positivo para Totvs

No consolidado, a receita líquida ficou em linha com nossas estimativas, alcançando R$ 1,4b no 4T24 (+1,0% vs. Genial Est.) e crescendo cerca de 18,0% a/a. Esse crescimento foi impulsionado, sobretudo, pela robusta performance da dimensão Gestão, que se beneficiou da consistente dinâmica das receitas recorrentes de SaaS e Cloud. Além disso, o impacto positivo do IGP-M em patamares mais elevados possibilitou reajustes contratuais, o que também contribuiu para o desempenho. Ainda, o volume acima do esperado na produção de crédito da Techfin, combinado com os ganhos de escala observados em Business Performance, fortaleceu o resultado consolidado. Nesse contexto, o EBITDA ajustado somou R$ 354m (+6,1% vs. Genial Est.), com margem de 24,7%, representando um crescimento expressivo de 3,4pp a/a. Por fim, o lucro líquido superou nossas expectativas, reflexo direto do sólido desempenho do EBITDA ajustado, atingindo R$ 237m (+12,1% vs. Genial Est.), com margem líquida de 16,5% e um crescimento de 2,7pp a/a.