A Usiminas divulgou seu resultado do 2T25 no dia 25 de abril. Os números vieram levemente acima das expectativas em volumes, mas com piores preços realizados na divisão de aço. O trimestre foi fraco, e mesmo que o consenso já esperasse números anêmicos, a companhia não conseguiu atingir as expectativas para EBITDA.

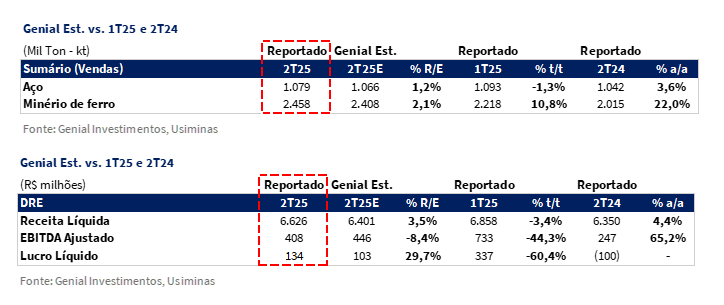

A Receita líquida foi reportada em R$6,6b (+3,5% vs. Genial Est.), recuando -3,4% t/t, mas com aceleração de +4,4% a/a. O número veio acima da nossa expectativa, em virtude da divisão de negócios de mineração (MUSA) reportando uma desaceleração em preço menos intensa do que a antecipada, além de ter sido puxada por melhores volumes (2,4Mt, +22% a/a; +2,1% vs. Genial Est.). Os embarques de aço ao mercado doméstico- MD chegaram a 973Kt (totalmente em linha vs. Genial Est.), recuando -2,8% t/t e -0,1% a/a. Já do lado de custos, o COGS/t de aço atingiu R$5.130/t (-0,4% vs. Genial Est.), com alta de +1% t/t, mesmo com o arrefecimento dos preços dos principais insumos (minério de ferro, carvão metalúrgico e taxa de câmbio USD/BRL).

Já o EBITDA foi marcado em R$408m (-8,4% vs. Genial Est.), retraindo -44,3% t/t ainda que avançando +65,2% a/a (base muito fraca do 2T24), abaixo das nossas estimativas, principalmente em decorrência do mal desempenho da divisão de aço, influenciada também pela realização de preço no mercado externo – ME abaixo das nossas projeções (-6,2% vs. Genial Est.). Por fim, a companhia atingiu um Lucro líquido de R$128m (+23% vs. Genial Est.), refletindo seu caráter “inflado” pelo recebimento de benefício fiscal de +R$50m na linha de impostos de renda.

Principais Destaques:

(i) As vendas de aço (MD+ME) totalizaram 1.079Kt (+1,2% vs. Genial Est.), com leve queda de -1,3% t/t e crescimento de +3,6% a/a; (ii) O preço realizado (MD+ME) foi de R$5.433/t (-2,1% vs. Genial Est.), com retração de -2,5% t/t, impactado por deterioração do mix comercial e pela desvalorização da taxa de câmbio USD/BRL (-3% t/t), que afetou a rentabilidade das exportações; (iii) A divisão de mineração apresentou desempenho acima do projetado, com embarques de 2.458Kt (+2,1% vs. Genial Est.) e preço de R$370/t (+3,1% vs. Genial Est.), apesar de queda sequencial no indicador, devido à retração da curva 62% Fe (-5,7% t/t) e menor proporção de frete CFR; (iv) O COGS/t do aço foi de R$5.130/t (-0,4% vs. Genial Est.), com alta de +1,0% t/t; (v) O EBITDA consolidado somou R$408m (-8,4% vs. Genial Est.), contraindo -44,3% t/t, puxado pela frustração na divisão de aço (-28% vs. Genial Est); (vi) O Lucro líquido alcançou R$128m (+23% vs. Genial Est.), ainda que com queda de -62% t/t; (vii) FCF somou +R$281m, impulsionado por liberação de capital de giro de +R$454m; CAPEX de R$334m (+7,5% vs. Genial Est.; +52,7% t/t); (viii) O guidance de CAPEX 25E foi revisado para R$1,2–1,4b (-13% vs. Est. Antiga). Para os anos seguintes, o CAPEX anual deve girar em ~R$1,5b; (ix) O consumo aparente de aço cresceu +9,9% a/a no 1S25, mas as vendas internas avançaram apenas +3,1%, evidenciando uma lacuna de +3,2Mt suprida por importações (~23% do total); (x) A companhia indicou leve melhora esperada no COGS/t da divisão de aço no 3T25; (xi) O corte no CAPEX 25E reflete a frustração com o 2T25, cujo EBITDA veio -20% vs. consenso BBG. Para nós, trata-se de ajuste prudente, em linha com o cenário de FCF pressionado e visibilidade limitada. Reiteramos recomendação MANTER, com Target Price 12M de R$4,75, implicando em um upside de +13,1%.

USIM5 Resultado 2T25: No detalhe!

Aço (MD): Embarques vieram como esperado; preço marginalmente acima.

Os embarques de aço ao mercado doméstico (MD) chegaram a 973Kt (totalmente em linha vs. Genial Est.), recuando -2,8% t/t e -0,1% a/a, refletindo a desaceleração em segmentos mais sensíveis ao ciclo de crédito, como linha branca e implementos rodoviários — que motivou o redirecionamento de volumes para canais menos atrativos, sobretudo na distribuição das regiões Norte e Nordeste. Apesar da resiliência do setor automotivo e industrial — que seguiu como principal destino, representando 38,8% do total vendido —, a piora qualitativa do mix limitou o desempenho do trimestre.

O preço foi de R$5.438/t (+0,1% vs. Genial Est.), com queda de -1,9% t/t e estabilidade em -0,1% a/a. Embora os reajustes de início de ano tenham sido aplicados — com aumentos de +2–3% nas renegociações com montadoras e +2–5% nos segmentos industrial e de distribuição —, a combinação entre a deterioração do mix e a concorrência crescente com o aço importado (que atingiu patamares recordes entre maio e junho) levou a companhia a adotar uma postura mais cautelosa, promovendo descontos seletivos.

Aço (ME): Avanço expressivo de volume, mas preço pressionado por mix e câmbio.

Os embarques de aço ao mercado externo (ME) totalizaram 106Kt (+14% vs. Genial Est.), acelerando +15,6% t/t e +56,1% a/a, refletindo um movimento tático da companhia frente à maior competitividade no mercado doméstico — notadamente com a fragilidade da demanda em setores dependentes de crédito e o avanço das importações. Ainda que a estratégia corporativa siga priorizando o mercado interno, o ambiente mais desafiador levou à intensificação das exportações, com aumento da representatividade de destinos fora da Argentina (25% no 2T25 vs. 19% no 1T25).

O preço realizado foi de R$5.377/t (-6,2% vs. Genial Est.), com queda de -8,5% t/t e -14,7% a/a, pressionado por um portfólio embarcado de menor valor agregado, combinado à desvalorização da taxa de câmbio USD/BRL média (-3% t/t) — que reduziu a competitividade das remessas em moeda estrangeira. O enfraquecimento do mix geográfico e de produtos comprometeu a rentabilidade da operação, impedindo que o crescimento dos volumes se traduzisse em melhor resultado comercial no trimestre.

Aço (MD+ME): Embarques com leve alta; preços em linha.

As vendas consolidadas de aço (MD + ME) totalizaram 1.079Kt (+1,2% vs. Genial Est.), com queda de -1,3% t/t e crescimento de +3,6% a/a, ligeiramente acima do projetado, impulsionadas principalmente pela robusta aceleração dos embarques ao ME — estratégia adotada frente à fraqueza persistente da demanda no MD, especialmente em setores sensíveis ao crédito, como linha branca e implementos rodoviários, em virtude do alto patamar da taxa SELIC (15%). Como antecipamos em nossa prévia, o ambiente mais competitivo no MD, marcado por um volume recorde de importações de Jan-Mai (+28,8% a/a), motivou a companhia a redirecionar parte da produção ao ME, ainda que com menor seletividade no mix embarcado.

O preço (MD+ME) foi de R$5.433/t (-2,1% vs. Genial Est.), com retração de -2,5% t/t e -1,2% a/a, refletindo a compressão simultânea de ambos os mercados, como esperado. No MD, os preços foram impactados pela promoção de descontos seletivos como forma de competir com aço importado, enquanto no ME, tanto o mix geográfico menos favorável quanto a desvalorização USD/BRL (-3% t/t) comprometeram. O cenário desafiador em ambos os mercados restringiu a recomposição de rentabilidade, mesmo com o esforço da companhia em preservar volumes por meio de ajustes táticos na estratégia comercial.

MUSA: Positivamente surpreendidos tanto em vendas quanto em preço realizado.

Os embarques totalizaram 2.458Kt (+2,1% vs. Genial Est.), com aceleração trimestral de +10,8% t/t e anual de +22% a/a, refletindo o maior volume de produção do período, consumo de estoque e compra de terceiros. As exportações representaram 75% do volume embarcado, mantendo-se inalteradas na base trimestral (flat t/t). Já o volume de venda de compra de terceiros voltou a recuar, totalizando 134Kt (-3,5% t/t; -32,3% a/a), movimento que pode estar associado à priorização de vendas de produção própria, análogo ao 1T25 vs. 4T24.

O preço realizado foi de R$370/t (+3,1% vs. Genial Est.), recuando -10,5% t/t e -4,0% a/a, pressionado por (i)uma taxa de câmbio USD/BRL menor (R$5,67 vs. R$5,85 no 1T25); (ii) forte retração da curva de referência 62% Fe (-5,7% t/t); e (iii) menor proporção de embarques com frete marítimo incluso (57% no 2T25 vs. 63% no 1T25).

Receita: Contrai t/t, mas ligeiramente acima do esperado.

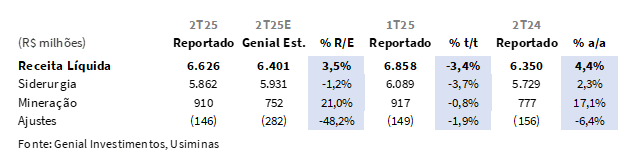

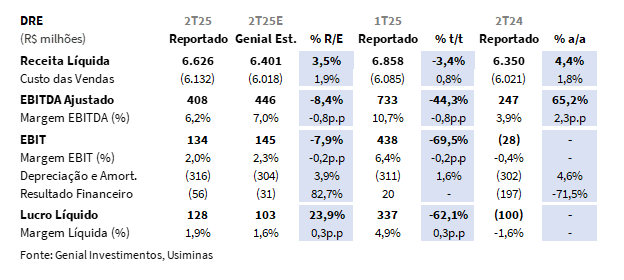

A Receita líquida consolidada alcançou R$6,6b (+3,5% vs. Genial Est.), recuando -3,4% t/t e acelerando +4,4% a/a, acima da nossa expectativa em virtude da influência positiva da divisão de mineração (MUSA), que por sua vez totalizou R$910m (+21% vs. Genial Est.), com recuo de -0,8% t/t e avanço +17,1% a/a. Isso ocorreu como reflexo do efeito dual de aumento de volume de vendas (+2,1% vs. Genial Est.) e preços (+3,1% vs. Genial Est.), mais do que compensando a redução da receita da divisão de aço, que totalizou R$5,9b (-1,2% Genial Est.), suavizando -3,7% t/t mas crescendo +2,3% a/a. Avaliamos que a pior performance frente ao esperado da divisão de aço foi em decorrência do menor valor agregado do portfólio embarcado e da desvalorização da taxa de câmbio USD/BRL (-3% t/t) — que reduziu a competitividade das remessas em moeda estrangeira.

COGS/t: Ainda longe do ideal.

O COGS/t da divisão de aço atingiu R$5.130/t (-0,4% vs. Genial Est.), registrando alta de +1,0% t/t e queda de -4,4% a/a, sutilmente abaixo da nossa projeção inicial, principalmente, pela maior redução nos custos de produção do aço (-R$80/t), que atenuaram a ausência dos efeitos não recorrentes que o beneficiaram no 1T25 — como reversão de provisões e indenizações de seguro — que representaram um alívio artificial de ~R$65/t. Na comparação sequencial, o aumento decorreu da recomposição de custos operacionais regulares, como gastos com manutenção e reparos programados, e do impacto de outros custos (+R$60/t), que comprometem a plena captura dos ganhos nos custos vindo de outros insumos, como já prescindido por nós.

Dessa forma, a leitura sequencial nos mostra um leve avanço no desempenho operacional da companhia, mesmo que continuamos a acreditar que ainda há uma grande distância em relação ao patamar ideal, principalmente se analisarmos que este trimestre deveria ter sido marcado por uma queda robusta de custos em decorrência do alinhamento de astros – com recuo nas cotações de carvão metalúrgico (-6% t/t), minério de ferro (-5% t/t) e taxa de câmbio USD/BRL (-3% t/t). Já a mineração reportou COGS/t de R$305/t Genial Est. (+0,2% vs. Genial Est.), reduzindo -0,5% t/t e expandindo +1,4% a/a, refletindo uma leve diluição operacional no trimestre.

EBITDA: Pior do que o esperado; a culpa é da divisão de aço.

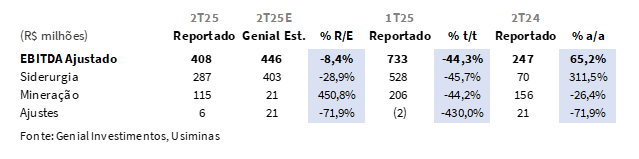

O EBITDA Ajustado consolidado somou R$408m (-8,4% vs. Genial Est.), recuando -44,3% t/t, ainda que avançando +65,2% a/a, com resultado abaixo das nossas estimativas, em função da frustração na performance da divisão de aço — que teve efeito negativo superior desempenho observado na mineração (que por sua vez foi menos negativo que o esperado), influenciado pela deterioração de mix no Mercado Externo – ME (-6,2% vs. Genial Est.) pressionado por um portfólio embarcado de menor valor agregado, combinado à desvalorização da taxa de câmbio USD/BRL (-3% t/t) — que reduziu a competitividade das remessas em moeda estrangeira.

Avaliamos que o enfraquecimento do mix geográfico e de produtos comprometeu a rentabilidade da operação, impedindo que o crescimento dos volumes se traduzisse em melhor resultado comercial. Na operação de aço, o EBITDA foi de R$287m (-28,9% vs. Genial Est.), com contração de -45,7% t/t, ainda que apresentando +311,5% a/a, devido a uma base muito fraca no mesmo período do ano passado. Já na Mineração, o EBITDA totalizou R$115m (+4,5x vs. Genial Est.), surpreendendo positivamente, ainda que em queda de -44,2% t/t e -26,4% a/a, frente a uma base inflada por efeitos extraordinários no 1T25.

Lucro líquido: Bottom line mas um pouco melhor, mas ainda prejudicado.

A companhia reportou lucro líquido de R$128m (+23,9% vs. Genial Est.), com queda expressiva de -62,1% t/t, refletindo, com o benefício fiscal de R$50m na linha de impostos de renda e contribuição social, que mais do que compensou a (i) piora do prejuízo financeiro líquido, que atingiu -R$56m (+82,7% vs. Genial Est.), revertendo o ganho de +R$20m do trimestre passado, como reflexo da baixa geração de ganhos cambiais líquidos, que atingiu R$27m (-75% t/t), e a (ii) retração operacional além do previsto, que atingiu R$134m (-7,9% vs. Genial Est.; -69,5% t/t). A margem líquida ainda é bem anêmica, ficando em 1,9% (+0,3p.p. vs. Genial Est.; +0,3p.p. t/t). A priori, deveríamos inferir melhora marginal no poder de conversão de receita em lucro contábil da companhia. Porém, quando analisado de perto, podemos averiguar que o bottom line foi “inflado” pelo benefício fiscal e, por conseguinte, seria elementar presumir que tal eficiência relativo à conversão não deveria ter ocorrido.

Nossa visão e recomendação

FCF: Nos surpreende positivamente por liberação do WC.

Ao contrário da nossa expectativa de queima, o capital de giro (WC) apresentou liberação de +R$454m (vs. consumo de -R$778m no 1T25). O movimento foi puxado pela (i) redução das contas a receber em -R$306m, reflexo de menores volumes e preços faturados em junho na mineração; e (ii) contração de estoques em -R$152m em decorrência do menor valor à mercado de carvão e coque. O CAPEX somou R$334m (+7,5% vs. Genial Est.), subindo +52,7% t/t e +45,0% a/a, em linha com a nossa expectativa de intensificação dos desembolsos. Contudo, mesmo diante de um EBITDA abaixo das estimativas, o FCF surpreendeu positivamente, encerrando em +R$281m (vs. queima de -R$167m Genial Est.), refletindo, em parte, a melhora expressiva no capital de giro.

Guidance de CAPEX revisto para baixo.

Juntamente com os resultados, a companhia rebaixou seu guidance de CAPEX 25E para um intervalo entre R$1,2–1,4b (-13% vs. Est. Antiga), explicada por ganhos de eficiência em contratação e execução, e não por postergação ou cancelamentos. Anunciou a aprovação de um investimento adicionou +R$1,7b relacionado à modernização e reconstrução parcial reconstrução parcial Pad-up da Bateria 4 da Coqueria 2 da Usina de Ipatinga — projeto que será executado ao longo de 4 anos, com +R$80m previstos já para 26E.

Para os próximos anos (pós-2026), o management comentou durante a conferência de resultados com os analistas que o mercado poderia esperar um CAPEX total na ordem de R$1,5b (+45% vs. Genial Est. 27E), com foco em competitividade e redução de compra de terceiros como, por exemplo, relacionado às plantas de PCI e coqueria. Como sabemos que os investidores reagem a notícias de curto prazo, acreditamos que essa diferença a maior é suavizada por uma redução do CAPEX de 25E vs. orçamento anterior.

O Brasil parece estar terceirizando a oferta à demanda por aço.

O mercado de aço brasileiro atravessa um momento de crescente desalinhamento entre o dinamismo da demanda e a capacidade de captura pelas usinas nacionais — uma fissura estrutural alimentada pela escalada das importações e pela fragilidade das barreiras comerciais vigentes. Entre Jan-Jun, o consumo aparente de aço avançou +9,9% a/a, refletindo a recuperação da atividade em setores-chave, como o automotivo. No entanto, vimos que o movimento não foi acompanhado com o mesmo vigor nas vendas das usinas domésticas, que cresceram +3,1% a/a, somando 10,5Mt. O resultado foi um gap de +3,2Mt, que hoje é suprido, majoritariamente por produtos importados — volume correspondendo à ~23% do consumo doméstico total –, e longe de ser pontual.

As importações mantêm trajetória agressiva, com alta de +39,2% apenas em junho, impulsionado sobretudo por volumes oriundos da China — ou redirecionados via triangulações comerciais, como Egito —, que encontram no mercado brasileiro uma entrada relativamente desprotegida. Nem mesmo a leve expansão da produção local (+1% a/a no 1S25) tem sido suficiente para compensar esse desvio estrutural. No caso do setor automotivo, por exemplo, a produção de veículos leves cresceu +28% a/a no 2T25, mas o reflexo desse dinamismo escoou para o aço estrangeiro. As usinas nacionais, mesmo com capacidade produtiva e tradição de fornecimento ao setor, têm visto seu espaço corroído pela competição com o aço importado.

O atual regime de cotas tarifárias — com sobretaxa de +25% acima dos limites trimestrais — vem se mostrando insuficiente e permeável. Exceções fiscais, brechas de classificação (as chamadas “NCMs de fuga”) e regimes especiais tem minado sua efetividade. Além disso, a morosidade na condução dos processos antidumping vem aprofundando a vulnerabilidade institucional, mesmo diante de pleitos com suporte técnico robusto. Ademais, a deterioração das condições de mercado tem impactado diretamente a percepção da indústria. O Indicador de Confiança da Indústria do Aço (Icia) caiu para 21pts em julho — o 2° pior nível da série histórica e 30,7pts abaixo de sua média dos últimos 5ª. O dado mais preocupante, portanto, não é que o consumo esteja crescendo. O problema que identificamos a diferença entre o consumo aparente e as vendas internas nos revela um ponto estrutural: o Brasil está terceirizando a resposta à sua própria retomada de demanda para usinas de aço estrangeiras (especialmente as chinesas).

A sobreoferta de aço chinês continua exercendo pressão sobre o mercado brasileiro, com exportações da China acima de +100Mtpa para mercados globais. Mesmo com leve queda na produção chinesa (-1,7% a/a até maio), a demanda interna caiu ainda mais (-4,1% a/a), gerando excedente exportável de mais de +50Mt. Além disso, as cotas e tarifas adotadas no Brasil foram consideradas ineficientes, com importações crescendo +50% no 1S25 vs. 1S24.

EBITDA cansou, CAPEX faz o trabalho sujo.

A companhia apresentou uma perspectiva ligeiramente mais construtiva para as margens da divisão de aço no 3T25, sustentada, principalmente, por uma esperada melhoria marginal no COGS/t, ainda que em um ambiente de preços mais desafiador. Porém, olhando à frente, o 2S25 parece se desenhar ainda mais desafiador. A possível aceleração na taxa de câmbio USD/BRL devido ao ambiente incerto promovido pelo recente anúncio de aplicação das tarifas de 50% pela administração Trump em todos os produtos brasileiros que chegam até os EUA, pode afastar as possibilidades de redução mais consistente no COGS/t, uma vez que a companhia depende de insumos quotados em USD, além da compra de placa de terceiros.

O management também esclareceu que a desova de estoques — totalizando R$152m no período — decorreu da aquisição de insumos a custos ainda elevados do 4T24 e 1T25. Nesse contexto, indicou que a recente queda nos principais pontos de dinâmica de gastos para a produção de aço — com recuos nas (i) cotações do carvão metalúrgico (-6% t/t), (ii) minério de ferro (-5% t/t) e (iii) taxa de câmbio USD/BRL (-3% t/t) — tende a gerar reflexos contracionistas no COGS/t a partir do 3T25.

Já sobre o rebaixamento do guidance de CAPEX 25E para R$1,2–1,4b (vs. R$1,4–1,6b anteriormente), a decisão da companhia configura, a nosso ver, uma resposta pragmática ao ambiente macro mais restritivo, mas, sobretudo, um reflexo direto da frustração com os resultados do 2T25, cujas expectativas já eram conservadoras. A seção de negociações abriu com os investidores precificando um resultado pior que o consenso estimava (EBITDA -20% vs. consenso BBG), com as ações chegando a cair -3%, mesmo após já terem desabado mais de -18% YTD. (ao longo do dia, a queda arrefeceu).

Enxergamos o corte como um ajuste altamente recomendável, conforme já havíamos adiantado em nosso relatório de prévia. Isso porque a redução nos gastos com CAPEX visa calibrar a alocação de capital diante desse período de limitação de FCF e da baixa visibilidade para rentabilidade de curto prazo via EBITDA. Isso justifica a manutenção de uma postura mais conservadora do nosso lado, com Target Price 12M de R$4,75, reiterando nossa recomendação de MANTER, implicando em um upside de +13,1%.