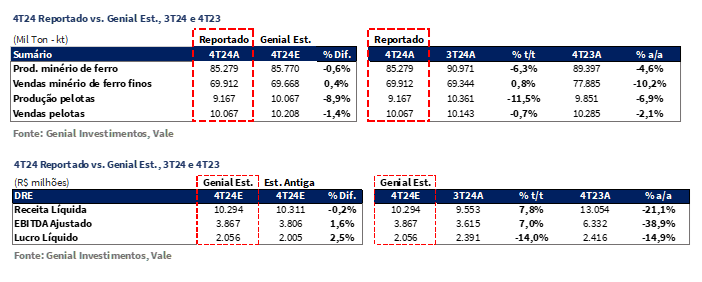

A Vale divulgou seu relatório de Produção e Vendas do 4T24 ontem (28 de janeiro), após o fechamento do mercado. Em geral, avaliamos os números como perfeitamente em linha com as nossas expectativas, com exceção da produção de pelotas, que veio abaixo do que projetávamos (-8,9% vs. Genial Est.). Os números em si não são magníficos do lado de volume, entretanto, acreditamos que a mensagem é positiva para preços realizados. Julgamos que a grande inferência que os dados de produção e vendas nos mostraram é o redirecionamento da estratégia comercial, focada em vender menos volume, mas com mix de maior valor agregado, exatamente da forma como adiantamos em nosso relatório anterior, que segue em anexo. (Prévia Operacional 4T24: Recalculando rota…).

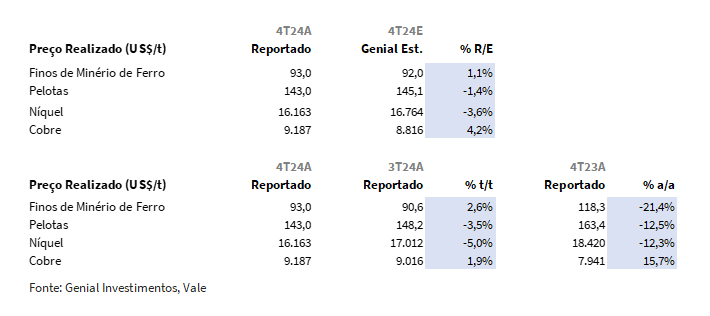

Seguindo essa mudança de estratégia, a companhia conseguiu converter o prêmio de finos de minério de ferro que estava negativo fazia 12M para o território positivo, chegando a +US$1,0/t (vs. -US$1,9/t no 3T24), exatamente em linha com o que projetávamos. Pode parecer pouco ainda, mas já foi um progresso. Com isso o preço realizado de finos de minério de ferro ficou em US$93/t (+1,1% vs. Genial Est.), aumento de +2,6% t/t. Embora vendendo menos IOCJ (finos de carajás, 65% Fe), acreditamos que o redirecionamento da estratégia para reter mais estoque e reorganizar a composição de vendas foi montada para criar uma redução drástica na quantidade de produtos de alta sílica no mix (finos de baixo teor de Fe), chegando a apenas 852Kt (-89,4% t/t; -88,6% a/a). Avaliamos que isso ajudou a companhia nesse trimestre a ter uma precificação um pouco melhor (+2,6% t/t vs. +1,5% t/t da curva 62% Fe) e continuará auxiliando a Vale a navegar adequadamente pelo cenário que estamos vendo hoje de excesso de oferta de minério de ferro e preços de mercado depreciados.

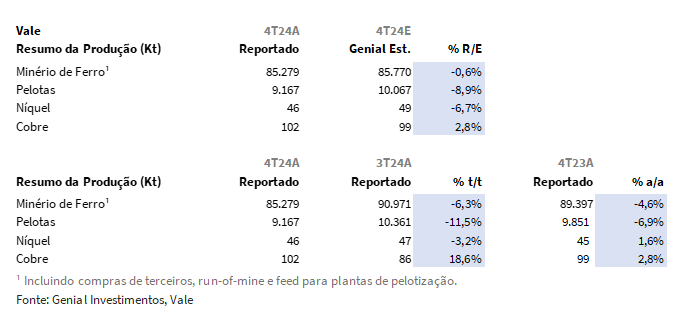

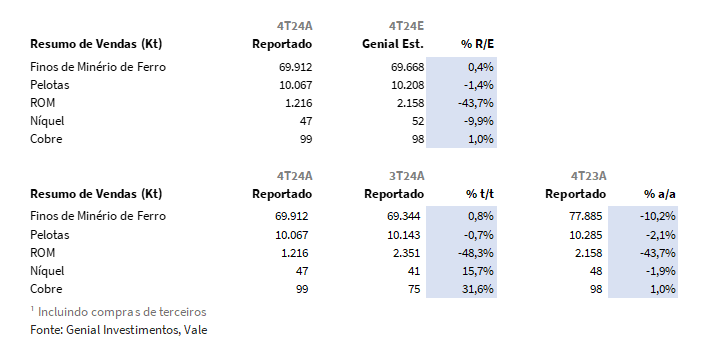

Do lado de volume, embora a produção de finos de minério de ferro tenha sido relativamente satisfatória, registrada em 85,3Mt (-0,6% vs. Genial Est.), acabou apresentando uma queda de -6,3% t/t e -4,6% a/a puxada sazonalidade sequencialmente mais fraca (o que é normal) e uma base forte a/a, difícil de ser superada. Os embarques ficaram em 69,9Mt (+0,4% vs. Genial Est.), alta de +0,8% t/t e queda de -10,2% a/a, evidenciando o gap de produção vs. vendas a fim de reforçar o foco da companhia em ajustar o mix de produtos e a estratégia comercial para se adaptar às novas condições de mercado. A produção de pelotas foi a única decepção, atingindo 9,2Mt (-8,9% vs. Genial Est.), queda de -11,5% t/t e -6,9% a/a. Por outro lado, as vendas não desaceleraram na mesma intensidade, dado a produção forte do 3T24 e embarque desse volume no trimestre subsequente, chegando em um patamar de 10,1Mt (-1,4% vs. Genial Est.), leve contração de -0,7% t/t e -2,1% a/a.

Principais Destaques

(i) Produção de finos de minério de ferro em 85,3Mt (-0,6% vs. Genial Est.), com quedas de -6,3% t/t e -4,6% a/a, impactadas por sazonalidade e ajustes operacionalmente estratégicos; (ii) Também em finos, embarques somaram 69,9Mt (+0,4% vs. Genial Est.; +0,8% t/t; -10,2% a/a), ampliando o gap entre produção e vendas para 18,0% (+5,1p.p t/t); (iii) Já para produção de pelotas, a companhia reportou 9,2Mt (-8,9% vs. Genial Est.; -11,5% t/t; -6,9% a/a), enquanto as vendas alcançaram 10,1Mt (-1,4% vs. Genial Est.; -0,7% t/t; -2,1% a/a); (iv) O preço realizado de finos de minério de ferro foi de US$93,0/t (+1,1% vs. Genial Est.; +2,6% t/t; -21,4% a/a), sustentado por um prêmio positivo de +US$1,0/t (vs. -US$1,9/t no 3T24); (v) Preço realizado de pelotas foi reportado em US$143,0/t (-1,4% vs. Genial Est.; -3,5% t/t; -12,5% a/a), com prêmio all-in subindo para US$4,6/t (+US$2,9/t t/t); (vi) Produção de cobre totalizou 101,8Kt (+18,6% t/t; +2,8% a/a), superando nossas expectativas (+2,8% vs. Genial Est.) com vendas de 99Kt (+1% vs. Genial Est.; +31,6% t/t; +1,5% a/a) e umpreço realizadodeUS$9.187/t (+4,2% vs. Genial Est.; +1,9% t/t; +15,7% a/a); (vii) Produção de níquel foi de 46Kt (-6,7% vs. Genial Est.; +1,6% a/a), enquanto as vendas somaram 47Kt (-9,9% vs. Genial Est.; +15,7% t/t), com preço realizado em US$16.163/t (-3,6% vs. Genial Est.; -5% t/t); (viii) C1/t continua em US$19,6/t Genial Est. (-4,9% t/t; -5,5% a/a), beneficiado por ganhos de eficiência via diluição de custos fixos e efeito da taxa de câmbio USD/BRL; (ix) EBITDA ajustado projetado em US$3,9b (+1,6% vs. Est. Antiga; +7,0% t/t; -38,9% a/a); (x) Lucro líquido estimado em US$2,0b (+2,5% vs. Est. Antiga; -14,0% t/t; -14,9% a/a); (xi) Negociando a um EV/EBITDA 25E de 3x (vs. 5,0x na média histórica), com um FCF Yield 25E de ~16% e Dividend Yield 25E de ~9%, mesmo considerando impactos do acordo de Mariana (~US$2b de saída e caixa em 25E); (xii) A guerra comercial EUA-China volta ao radar dos investidores diante do risco de retaliação e potencial impacto sobre as exportações de bens duráveis chinesas; (xiii) Reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$65,60 para VALE3-B3 e US$11,10 para as ADRs-NYSE , o que representa um upside de +24,6%.

VALE3 Prévia 4T24: No detalhe!

Produção de minério de ferro em linha com as expectativas.

A produção de finos de minério de ferro totalizou 85,3Mt (-0,6% vs. Genial Est.). O volume também apresentou queda de -6,3% t/t e -4,6% a/a, reflexo de ajustes operacionais e estratégias de portfólio em resposta às condições de mercado. No Sistema Norte, a produção aumentou +3,1Mt a/a, impulsionada pelo desempenho recorde para 4Ts dos ativos em S11D. O Sistema Sudeste contribuiu com um incremento de +0,5Mt a/a, puxados pelo comissionamento em Brucutu (MG), que atingiu seu maior volume trimestral desde 2019.

Esse avanço foi parcialmente limitado por manutenções na planta Conceição 2. O comissionamento do projeto Capanema iniciado em novembro no complexo de Mariana (MG), também foi um marco relevante, com potencial de adicionar 15Mtpa de sinter feed. Por outro lado, o Sistema Sul registrou uma redução significativa de -7,7Mt a/a, aderente à decisão estratégica de priorizar produtos de maior margem. Essa priorização resultou em uma menor produção de produtos de alta sílica e na redução das compras de terceiros.

Mudança na estratégia comercial reflete em vendas abaixo da produção.

As vendas de minério de ferro alcançaram 69,9Mt (+0,4% vs. Genial Est.), representando alta de +0,8% t/t, mas registraram queda de -10,2% a/a, mantendo um gap entre produção e vendas proeminente de 18,0% (+5,1p.p. a/a) refletindo a nova estratégia da Vale de priorizar estoques e/ou produção de pelotas, enquanto reduz as vendas diretas de produtos de alta sílica (-7,5Mt a/a). Verificamos que a otimização do portfólio impulsionou o prêmio all-in para US$4,6/t (1,7x maior t/t), com um prêmio médio dos finos de minério de ferro em +US$1,0/t (vs. -US$1,9/t no 3T24).

Produção e vendas de pelotas abaixo das estimativas, impactadas por manutenções.

A produção de pelotas totalizou 9,2Mt (-8,9% vs. Genial Est.) e marcando uma queda de -11,5% t/t e -6,9% a/a. Avaliamos que o desempenho foi impactado, principalmente pelas manutenções realizadas na planta de Vargem Grande (MG) durante os meses de novembro e dezembro, limitando a capacidade produtiva no período. As vendas de pelotas somaram 10,1Mt (-1,4% vs. Genial Est.), ficando praticamente estáveis em relação ao trimestre anterior (-0,7% t/t). Na comparação anual, houve uma retração de -2,1% a/a, reflexo do menor volume produzido e do impacto de ajustes logísticos.

Preço realizado de finos de minério de ferro acima do esperado, mas pressionado anualmente.

O preço realizado de finos de minério de ferro foi reportado em US$93,0/t (+1,1% vs. Genial Est.), compondo uma alta de +2,6% t/t, embora tenha registrado uma queda significativa de -21,4% a/a. A queda acentuada anualmente pode ser atribuída a desaceleração da curva de referência 62% Fe frente a um nível de estoques portuários mais elevados na China vs. mesmo período de 2023. Para nós, o aumento sequencial reflete a combinação de um prêmio médio mais elevado (+US$1,0/t vs. -US$1,9/t no 3T24) e melhorias no mix de qualidade, que compensaram parcialmente o impacto negativo de ajustes no mecanismo de preços provisórios.

Preço realizado de pelotas regride, mas prêmio all-in mostra melhoras.

O preço realizado de pelotas foi de US$143/t (-1,4% vs. Genial Est.) e acabou apresentando retrações de -3,5% t/t e -12,5% a/a. A queda sequencial, como já previsto por nós, reflete o impacto negativo dos preços defasados pelos mecanismos do sistema de precificação, enquanto avaliamos que a contração anual é atribuída ao enfraquecimento do mercado de minério de ferro, especialmente na China. Apesar do desempenho mais ameno, o prêmio all-in apresentou melhora, encerrando o 4T24 em +US$4,6/t (1,7x maior t/t), sustentado pela contribuição média ponderada do negócio de pelotas de +US$ 3,6/t.

Desempenho em Cobre supera expectativas.

A produção de cobre foi de 101,8Kt (+18,5% t/t; +2,7% a/a), superando nossas estimativas (+2,8% vs. Genial Est.) e o consenso, com avanços sequenciais e anuais impulsionados por: (i) maior eficiência operacional em Salobo 1 e 2 e a conclusão do ramp-up de Salobo 3 (+3,6Kt a/a); (ii) aumento na taxa de processamento do moinho em Sudbury (ON); e (iii) avanço no ramp-up das minas subterrâneas de Voisey’s Bay (NL), ambos ativos no Canadá. As vendas de cobre totalizaram 99Kt (+31,6% t/t; +1,5% a/a), em linha com nossas projeções e acima do consenso (+2% vs. BBG). O preço realizado foi de US$9.187/t (+4,2% vs. Genial Est.), com alta marginal de +1,9% t/t, beneficiado pelo impacto positivo do timing de precificação final e menor desconto de TC/RC, apesar de preços mais baixos da LME, que ficaram em US$9.318/t (-0,3% t/t).

Verificamos também que o complexo de Salobo (PA) apresentou um aumento de +10% a/a no volume processado, o que nos parece reforçar o diferencial competitivo da companhia em operar com reservas próprias dentro de um cenário com demanda global crescente por cobre. A companhia planeja dobrar sua capacidade produtiva, visando 700Ktpa até 2030-35, alavancando o pipeline de projetos em Carajás.

Cenário para Níquel segue desafiador, e números decepcionam.

A produção de níquel foi marcada em 46Kt (-6,7% vs. Genial Est.), abaixo de nossa estimativa, mas com alta de +1,6% a/a, impulsionada pela estabilização de Onça Puma (PA) após a reforma do forno e pelo melhor desempenho dos ativos no Canada. As vendas somaram 47Kt (-9,9% vs. Genial Est.), registrando crescimento de +15,7% t/t e queda de -1,9% a/a. O preço realizado foi de US$16.163/t (-3,6% vs. Genial Est.), representando mais uma queda sequencial de -5% t/t, pressionado pela estabilização dos conflitos da Nova Caledônia e ao excesso de oferta causada pelo aumento da produção na Indonésia, maior fornecedor global de níquel. Essa conjuntura refletiu na retração de preços na LME, que por sua vez atingiu a média de ~US$16.255/t (-1,5% t/t). Acreditamos que tal tendência de preços deprimidos por excesso de oferta acabou levando a companhia a revisar seus ativos, com desinvestimento previsto em Thompson (Canadá), cuja conclusão está programada para o 2S25.

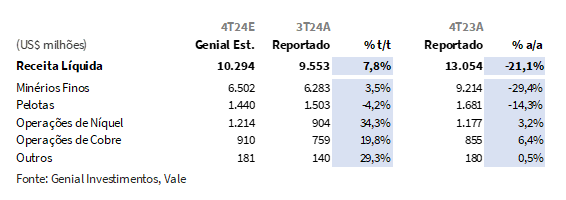

Receita líquida deverá ser impactada por preços realizados mais baixos.

Sob circunstâncias operacionais semelhantes, projetamos que a Receita Líquida consolidada será de US$10,3b Genial Est. (-0,2% vs. Est. Antiga), o que deve representar alta de +7,8% t/t, mas retração de -21,1% a/a. A aceleração sequencial dos embarques de finos de minério de ferro, bem como uma base de preços realizado muito mais baixa a/a basicamente justificam a tendência. Portanto, a divisão de finos de minério de ferro está marcada para chegar a uma receita de US$6,5b Genial Est. (+3,5% t/t; -29,4% a/a), enquanto pelotas está projetada em US$1,4b Genial Est. (-4,2% t/t; -14,3% a/a), diante da desaceleração na produção que mencionamos, bem como prêmios contatuais mais baixos.

As operações de níquel devem fechar o trimestre em US$1,2b Genial Est. (+34,3% t/t; +3,2% a/a), com retomada de volume sequencial ajudando a compensar parcialmente a queda de preços. Já as operações de cobre estão projetadas em US$910m Genial Est. (+19,8% t/t; +0,5% a/a), com dinâmicas de preços melhores se comparadas ao níquel.

Acreditamos que o C1/t apresentará redução sequencial relevante.

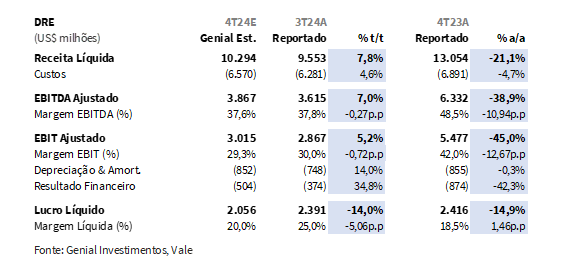

Projetamos que o C1/t ex. compras de terceiros ainda fique em US$19,6/t Genial Est. (-4,9% t/t; -5,5% a/a) impulsionada por (i) ganhos de eficiência operacional, (ii) maior diluição de custos fixos já que o volume realizado esteve em linha com Genial Est., e (iii) um mix de produção mais favorável (mais produção própria, menos compra de terceiros). Adicionalmente, continuamos a entender que a valorização do câmbio USD/BRL deverá contribuir para mitigar os custos denominados em BRL quando convertidos para USD, reforçando nossa expectativa de continuidade na trajetória descendente do C1/t no período à média ~US$22/t em 2024. Sobre o custo de frete, acreditamos que ele deva ficar em US$20,8/t Genial Est. (+0,6% t/t). Apesar da recente queda nos preços spot de frete marítimo, não esperamos impactos concretos no 4T24, dado o caráter lagged dos contratos de longo prazo da Vale.

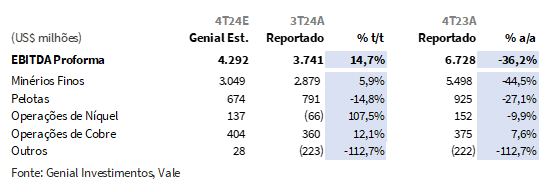

EBITDA Proforma em recuperação sequencial, mas ainda sob pressão anual.

Nossa nova estimativa de EBITDA proforma é de US$4,3b Genial Est. (+1,6% vs. Est. Antiga; +14,7% t/t; -36,2% a/a), refletindo a recuperação operacional parcial. O EBITDA ajustado total ficou em US$3,8b Genial Est. (-14,6% t/t; -38,9% a/a), diante da projeção de US$425m para provisionamento dos acordos de indenizações ligados ao acidente de Brumadinho (MG), e a ausência de provisionamento no trimestre passado. Finos de minério de ferro devem contribuir com US$3b Genial Est. (+5,9% t/t; -44,5% a/a), justificado pela elevação de preços (US$93/t) vs. Est. Antiga (US$92/t) dado que o volume realizado e COGS permaneceram em linha com nossas expectativas prévias.

Lucro líquido em queda, reflexo de pressões de margem.

Estimamos o Lucro Líquido em US$2,0b (+2,5% Est. Antiga.; -14,0% t/t; -14,9% a/a), refletindo a pressão por elevação de provisionamento relacionado à parcela atribuída à Vale relativa ao pagamento do Acordo de Mariana (US$371m Genial Est. vs. US$0m no 3T24), bem como a compressão persistente da curva 62% Fe afetando os preços realizados, somadas a estratégia de colocar menos oferta no sistema seaborne, mirando na estratégia comercial com mix de vendas visando menos exposição a produtos de alta sílica para angariar prêmios maiores.

Nossa visão e recomendação

Um tri não muito bom, mas com novo direcionamento.

Embora a mudança de estratégia comercial tenha ajudado a arrefecer o impacto no preço realizado ao compor prêmio de qualidade positivo em finos de minério de ferro pela primeira vez após 12M com deságio, ainda assim a queda a/a confirma a continuidade dos desafios impostos pelo excesso de oferta nos portos chineses. Embora os estoques nos portos que acompanhamos tenha arrefecido levemente na última semana, recuado para 131,3Mt (-1,8% s/s), a atividade portuária desacelerou antes do feriado do Ano Novo Chinês, e ainda assim os estoques estão no nível mais altos dos últimos 3 anos.

Esse fator corrobora nossa perspectiva de baixa recuperabilidade de preços mais elevados em virtude da contração imobiliária na China, que deve mais que compensar potencial upside devido ao ciclone na Austrália. Embora as condições climáticas recentes na Austrália de fato possam reduzir a chegada de carga nos portos da China, e pressionar para cima os preços do minério de ferro, ainda assim, acreditamos que será uma situação momentânea.

Como as mudanças na cadeia de comando impactam a companhia?

Em termos de reestruturação interna, a substituição do Marcello Spinelli pelo Sr. Rogério Nogueira como VP comercial da divisão de ferrosos, movimento este feito após a chegada de Gustavo Pimenta como CEO, deve sinalizar, como já discutido anteriormente por nós, uma mudança de rota que julgamos necessária diante do atual ambiente de excesso de oferta de minério de ferro. Acreditamos que a nova gestão deverá priorizar a recomposição dos prêmios de qualidade no mix de vendas, reduzindo a elasticidade no volume comercializado. Essa abordagem, embora mais seletiva, tende a mitigar as pressões negativas sobre o preço realizado, especialmente em cenários de elevada volatilidade no mercado spot, como observado em 2024, quando a referência 62% Fe chegou a flutuar abaixo de US$90/t.

Alta sensibilidade à guerra comercial EUA-China.

O presidente dos EUA, Donald Trump, anunciou nesta segunda-feira (27-jan) sua intenção de elevar tarifas acima dos atuais 2,5% para proteger a economia doméstica e reestruturar cadeias de suprimentos. Em declarações, Trump mencionou setores estratégicos como semicondutores, aço e produtos farmacêuticos, além de considerar tarifas de +25% sobre automóveis do Canadá e do México e +10% para quaisquer produtos chineses, com vigência a partir de 1 de fev. As ações da Vale retraíram -2,43% na seção de negociação de ontem, justificada pelo temor dos investidores de uma retaliação tarifária entre China-EUA, que por sua vez provocaria um ritmo ainda mais ameno no crescimento projetado à China, que continua a depender de suas exportações (+7,1% a/a) para compensar a baixa demanda interna de bens duráveis.

Ainda é difícil de prever os próximos movimentos da administração Trump, mas analisando um cenário que não haja novos incrementos de tarifas para além dos 10% anunciados a China, julgamos ser provável que o governo chinês não deva retaliar. Nesta conjuntura, avaliamos que as exportações podem desacelerar, mas não em larga escala, o que ficaria relativamente mais fácil para a China redirecionar seus produtos para outros mercados globais. Entretanto, caso Trump acelere em ritmo gradual as tarifas sobe produtos chineses, a China teria que desvalorizar propositalmente a taxa de câmbio USD/RMB para furar potenciais bloqueios tarifários, levando a uma economia doméstica ainda mais enfraquecida.

Desafios persistem, mas os fundamentos permanecem atrativos.

Apesar de um cenário macroeconômico ainda desafiador, enxergamos a Vale sendo negociada com um desconto expressivo em relação a seus pares globais. Atualmente, a companhia é a major mais descontada no mercado global em relação ao preço do minério de ferro, com um deságio de ~40% (vs. média histórica de 20-25% das australianas). A companhia está precificada a um EV/EBITDA 25E de 3x (vs. 5,0x na média histórica), com um FCF Yield 25E em ~16% e um Dividend Yield 25E em ~9%, mesmo considerando os impactos de pagamentos mais pesados relacionados ao acordo de Mariana (MG) em 2025 de ~US$2,0b.

Acreditamos que, embora o mercado tenha precificado cenários mais pessimistas para o minério de ferro, nossas análises apontam para um piso limitado em ~US$90/t, com potencial recuperação até ~US$110/t a depender do momento do ano. Essa trajetória será influenciada por fatores como (i) sazonalidade típica, (ii) dinâmicas de estoques portuários na China, e (iii) ajustes especulativos às políticas governamentais chinesas. A volatilidade implícita reflete um ambiente de incertezas, mas não fundamenta o pessimismo exacerbado observado em algumas projeções de mercado.

Nosso posicionamento reflete a visão de que as ações da Vale estão subvalorizadas em múltiplos atrativos, penalizadas por uma narrativa excessivamente negativa em torno da economia chinesa e seus desdobramentos. Embora reconheçamos os riscos associados à desaceleração da indústria chinesa e à possibilidade de maior tensão comercial entre EUA e China e sua respectiva sensibilidade à companhia, consideramos exagerada a magnitude do desconto aplicado pelos investidores nas ações da Vale. Portanto, mesmo sob cenário de volatilidade esperada para o preço do minério de ferro, reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$65,60 para VALE3-B3 e US$11,10 para as ADRs-NYSE , o que representa um upside de +24,6%.