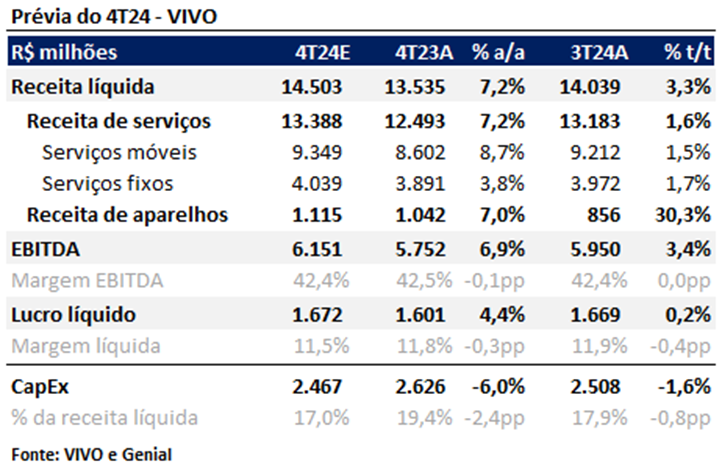

Para o 4T24, projetamos uma receita de R$ 14,5 bilhões (+7,2% a/a), impulsionada pelo forte crescimento do pós-pago (+11,0% a/a) e promoções no segmento de aparelhos (+7,0%). O EBITDA esperado é de R$ 6,2 bilhões (+6,9% a/a), com leve queda na margem devido ao mix de receita. Para 2025, vemos continuidade no crescimento do pós-pago, mas destacamos riscos como inflação, concorrência mais agressiva da Claro e a entrada do Nubank, embora este último tenha impacto limitado no curto prazo. Sendo seguimos com a recomendação de Compra, com preço-alvo de R$ 63,00.

Análise das estimativas

Pós-pago impulsionando crescimento

Estamos projetando uma receita de R$ 14,5 bilhões para o 4T24, com um crescimento de 7,2% a/a. Esperamos que o principal driver de crescimento continue sendo os serviços móveis (8,7% a/a), principalmente o pós-pago (11,0% a/a), impulsionado por reajustes de preços ao longo do ano e pelo aumento da base ex-M2M em 3,2 milhões de clientes em 2024. No segmento de aparelhos, projetamos um crescimento de 7,0%, apoiado pelas promoções de Black Friday e pelo período de festas. No segmento de serviços fixos, esperamos um crescimento de receita de 3,8% a/a, impulsionado pelo aumento da base de 184 mil clientes e pela aquisição da IP Net, concluída em outubro. Como a aquisição não contempla o trimestre completo, o impacto deve ser parcial neste período.

Margens devem ser impactado pelo mix

Estamos projetando um EBITDA de R$ 6,2 bilhões, representando um crescimento de 6,9% a/a, com uma margem de 42,4% (-0,1 p.p. a/a). Esperamos uma leve contração na margem devido ao mix de receita, com maior participação do segmento de aparelhos e de serviços fixos, devido à aquisição da IP Net. Para o lucro líquido, projetamos R$ 1,7 bilhão, com uma margem líquida de 11,5% (-0,3 p.p. a/a).

Visão 2025

Para 2025, esperamos que a empresa mantenha uma trajetória positiva, sustentada pelo sólido crescimento do segmento de pós-pago. No entanto, identificamos alguns riscos que podem desafiar essa projeção. O principal deles é o impacto da inflação: caso o cenário se agrave, a empresa poderá enfrentar dificuldades em implementar reajustes nos planos, especialmente no pré-pago, o que pode comprometer sua capacidade de expansão — um dos pilares de seu crescimento desde a saída da Oi do mercado de serviços móveis.

Outro ponto de atenção é o ambiente competitivo. A recente mudança na gestão da Claro trouxe uma abordagem mais agressiva nas ofertas de preços, o que pode recriar um cenário similar ao período anterior à saída da Oi, tornando mais difícil implementar aumentos de preços e, consequentemente, limitando o crescimento da empresa.

Além disso, a entrada do Nubank no setor requer monitoramento. No entanto, para 2025, consideramos que esse risco é limitado, já que suas ofertas atuais não apresentam grandes diferenciais competitivos. A restrição de seus serviços ao eSIM também reduz significativamente o mercado endereçável, minimizando os impactos no curto prazo.