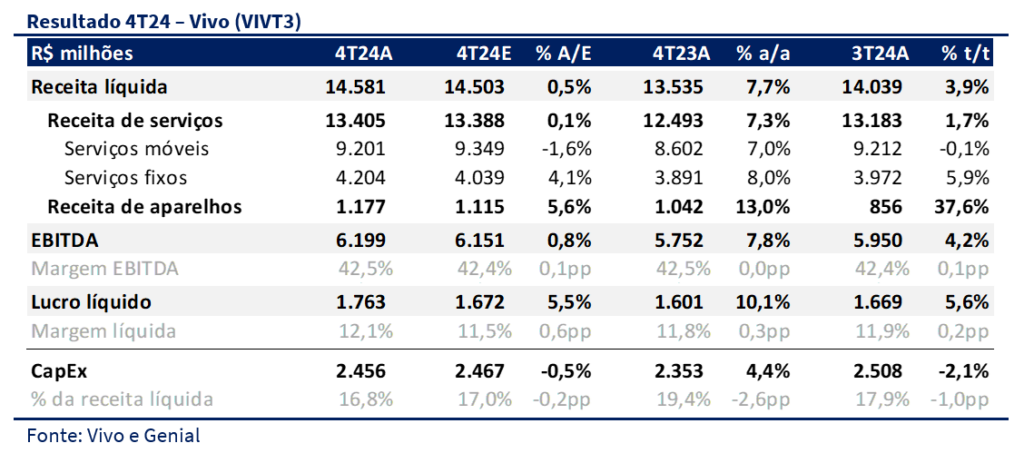

A Vivo reportou um resultado marginalmente negativo, com uma receita líquida de R$ 14,6b no 4T24 (+7,7% a/a), levemente acima das nossas projeções e do consenso, impulsionada pelo crescimento da receita de serviços móveis (+7,0% a/a), devido ao desempenho do pós-pago, e pelo forte avanço dos serviços fixos (+8,0% a/a), com destaque para o FTTH. O EBITDA alcançou R$ 6,2b (+7,8% a/a), em linha com as expectativas, enquanto o lucro líquido surpreendeu positivamente, atingindo R$ 1,8b (+10,1% a/a), favorecido pela reversão de provisões, que reduziu as despesas financeiras em 45,7% a/a.

A empresa também anunciou alguns impactos da migração da concessão da voz fixa para autorização, um movimento que deve otimizar custos e investimentos a partir de 2025. Entre os impactos esperados, destacam-se a redução de despesas regulatórias, desmobilização de ativos e migração de clientes para novas tecnologias.

Se excluirmos os efeitos dos não recorrentes o resultado foi marginalmente negativo, porém, não vemos esse resultado tendo impacto relevante em nossas estimativas. Além disso o anúncio dos impactos da migração da concessão para autorização é positivo. Sendo assim, seguimos com nossa recomendação de Compra e mantemos o preço-alvo de R$ 63,00.

Receita: Serviços fixos se destacam com crescimento 8,0% a/a

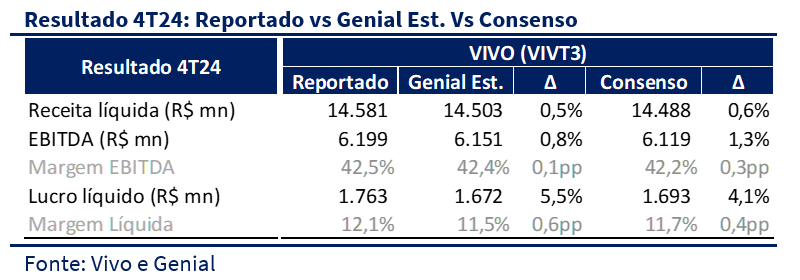

A receita líquida ficou ligeiramente acima das nossas expectativas e do consenso, atingindo R$ 14,6b no 4T24 (+0,5% vs. Genial Est.), com crescimento de 7,7% a/a. Assim como no trimestre anterior, a receita de serviços móveis seguiu como o principal motor da receita consolidada, avançando 7,0% a/a, impulsionada pelo forte desempenho do pós-pago, que atingiu R$ 7,8b (+9,1% a/a). Mantendo a tendência dos últimos trimestres, a migração de clientes do pré-pago para o pós-pago segue como uma das principais estratégias da Vivo, levando a receita de pré-pago a R$ 1,4b, refletindo uma queda de 3,3% a/a. A receita de serviços fixos surpreendeu positivamente ao alcançar R$ 4,2b no 4T24 (+4,1% vs. Genial Est.), com alta de 8,0% a/a, impulsionada principalmente pelo desempenho robusto do FTTH. Já a receita com venda de aparelhos superou nossas projeções, atingindo R$ 1,2b (+5,6% vs. Genial Est.) e avançando 13,0% a/a.

EBITDA em linha e lucro surpreende

A Vivo reportou um EBITDA de R$6,2b (7,8% a/a; 4,2% t/t), ligeiramente acima das nossas estimativas (+0,8% vs. Genial Est.) e do consenso de mercado (+1,3%). De modo geral, a dinâmica de custos e despesas da empresa ficou alinhada com nossas expectativas. O que surpreendeu foi a linha de outras receitas e despesas, que registrou um crescimento de 52,3% a/a, impulsionada pela reversão de contingências regulatórias decorrentes do processo de migração da concessão de voz fixa para autorização.

A empresa reportou um lucro líquido de R$1,8b, um aumento de 10,1% a/a, superando nossas projeções em 5,5%. O lucro também beneficiado pela reversão das provisões, que impactou positivamente o resultado ao reduzir as despesas financeiras em 45,7% a/a.

Migração da concessão para autorização

A migração da concessão da voz fixa para autorização, formalizada em 2024 junto à Anatel, TCU e Ministério das Comunicações, otimizará custos e investimentos, com benefícios esperados a partir de 2025. Entre os principais impactos, destacam-se a execução de projetos com VPL de R$ 4,5 bilhões em até 10 anos, a reversão de R$ 792 milhões em provisões e o fim dos pagamentos de taxas de concessão. Os benefícios incluem a desmobilização de 120 mil toneladas de cobre da rede legada, a otimização de 1,9 mil imóveis, com 50% sujeitos a venda ou cancelamento de aluguel, e a melhoria da economia dos R$ 1,3 bilhão em receitas associadas ao cobre, atualmente com fluxo de caixa negativo. Além disso, a migração de 1,2 milhão de clientes para novas tecnologias aumentará a eficiência e reduzirá o churn.