A semana foi positiva para ações americanas, criptoativos, petróleo e ações locais brasileiras, do lado negativo, houve queda dos índices de volatilidade (VIX) com investidor apresentando um maior apetite por risco e renda fixa nos EUA, desde a crise do subprime, com mercado reprecificando suas expectativas sobre o plano de voo do Federal Reserve (Fed). Aqui no Brasil, o destaque positivo ficou para ações locais, ou seja, ligadas à economia brasileira que reagiram à queda do dólar, fechamento da curva de juros. Já as exportadoras, foram as principais quedas da semana.

Brasil: Dólar caindo e bolsa subindo. Onde investir agora?

Além da subida do Ibovespa, a semana trouxe como destaque a continuidade da movimentação de valorização do real frente ao dólar e do fechamento da nossa curva de juros.

Sobre o dólar, o movimento segue favorecido pela atual narrativa do mercado de continuidade de fluxo de capital para países com economias ligadas à commodities, o que favorece a entrada de recursos para nossa bolsa e para nossa renda fixa, uma vez que hoje temos uma das maiores taxas de juros no mundo.

Durante a semana, além da divulgação a ata do Copom, também fomos atualizados sobre as visões do presidente do Banco Central Brasileiro (BCB), Campos Neto, sobre sua expectativa em relação a trajetória da Selic em 2022. A mensagem foi a de que o cenário central do BC para este ano é de uma Selic terminal em 12,75% ao ano, ou seja, teremos mais uma alta de 1 p.p. na próxima reunião do mês maio e depois disso, teríamos o “fim de ciclo de alta dos juros”.

O que poderia contrariar essa expectativa é o conflito entre Rússia e Ucrânia e uma continuidade de choques de oferta sobre o Petróleo, fortalecendo ainda mais o preço da commodity e por sua vez pressionando ainda mais nossos índices inflacionários, dado a nossa dependência de importação de combustíveis.

Nessa sexta-feira (25/3) foram divulgados os dados de inflação IPCA-15 e os dados sobre fluxo cambiais, em que ambos trouxeram informações negativas (inflação acima do esperado e fluxo de saída), porém, seguimos durante o dia com valorização do real e fechamento da nossa curva de juros.

Reunindo todas essas informações e reações do mercado podemos concluir que a curto prazo o mercado está comprado a narrativa de valorização do real e de fechamento da curva de juros, o que será ótimo para empresas locais e que tenham correlação inversa com os juros longos (construção civil, varejo, small caps e setor elétrico).

Para aquele investidor mais conservador, gostamos da ideia de uma aumento de exposição ao setor elétrico e ao varejo através de empresas de maior qualidade e não alavancadas. Já para aquele mais agressivo, construtoras e empresas de menor capitalização (small caps) podem estar nos oferecendo boas oportunidades de entrada e/ou aumento de exposição desde que esse processo seja feito com parcimônia.

O que poderia reverter esse cenário? Acreditamos que caso ocorra uma alta muito forte do petróleo ou um aumento de gastos públicos, o que poderia prejudicar o sentimento do mercado sobre a situação brasileira, esse cenário de expectativa de valorização das ações brasileiras poderia não ocorrer, portanto fiquem atentos a esses dois fatores caso concordem com nossa opinião e sugestão.

Com o cenário de volatilidade das commodities e queda do dólar, achamos prudentes diminuir a exposição em empresas exportadoras em caso de uma carteira muito alocada no setor, com ótimos ganhos e/ou pouca diversificação. Em nosso entendimento, principalmente o petróleo, apesar de ainda acreditarmos que os fundamentos são positivos para a commodity, também enxergamos um ativo muito especulativo no momento.

Para quem não tem exposição em dólar, por mais que acreditemos que ainda exista espaço para uma valorização do real, a velha e boa estratégia de entrada em tranches faz bastante sentido nesses níveis de preços.

EUA: Qual o tamanho do desafio do Fed?

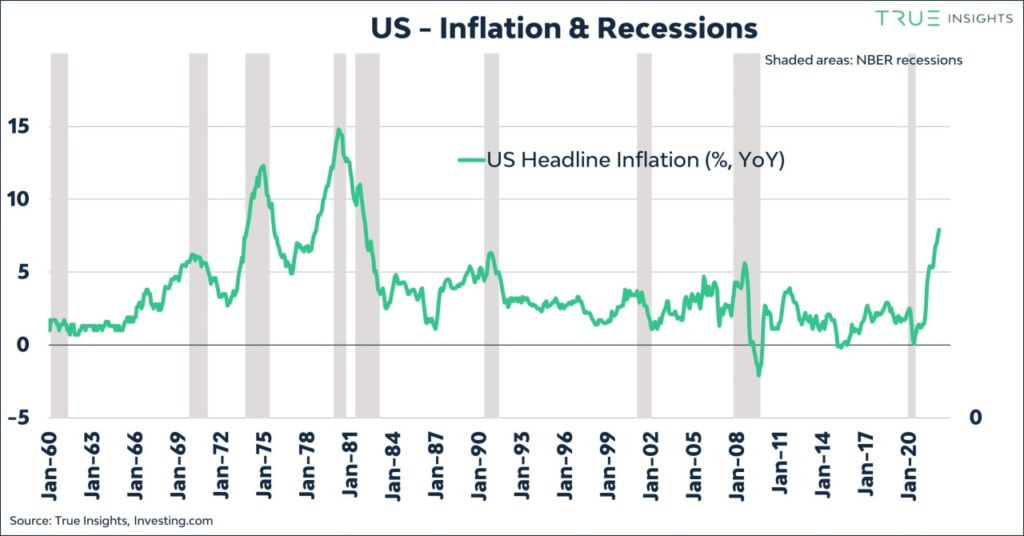

Apesar da semana positiva para a maioria dos mercados norte-americanos, o sentimento do mercado está longe de ser dos mais otimistas. Mesmo com a agenda macroeconômica esvaziada nessa semana, o grande destaque ficou por conta dos discursos dos membros do Fed. Em suma, o terreno está sendo preparado para que na próxima reunião do mês de maio, o ritmo de elevação dos juros aumente, para 0,50 p.p ante 0,25 p.p de elevação na última reunião. Além da elevação do juros em ritmo mais forte, deveremos saber qual será o ritmo de redução do balanço do Fed, que hoje está em torno de US$ 8,7 trilhões.

Portanto nos chamou atenção para a reação do mercado de ações frente a este cenário desafiador que teremos à frente, com inflação alta e persistente, mercado de trabalho aquecido e o desafio do Fed em conter os efeitos inflacionário através da política monetária sem que a intensidade desse movimento leve a uma recessão da economia americana.

E assim, nossa justificativa para o conservadorismo sobre ações nos EUA se dá pelo fato de que o mercado de renda fixa, os diferencias de juros entre vencimentos e indicadores de confiança já apontam para uma possibilidade, ainda que pequena, de uma recessão da economia americana nos próximos anos.

Temporada de Balanços

Hapvida (HAPV3): Esse é o último tri em que Hapvida e GNDI reportam separados após a mega fusão concluída em fevereiro. O lucro recorrente de Hapvida de R$ 347m veio acima das nossas expectativas de mercado, impulsionado pelo imposto.

Intermédica (GNDI3): Conforme já esperávamos, o resultado fraco foi impactado pela sinistralidade ainda elevada e pressão no resultado financeiro. O lucro no 4T21 de R$ 49m veio abaixo dos R$ 160m esperados pelo mercado.

JBS (JBSS3): Assim como esperávamos, a JBS obteve ótimos resultados para o 4T21 e para o ano de 2021 consolidado, quebrando recordes em números absolutos e também de crescimento. A maior empresa de proteínas do mundo mais que triplicou seu lucro em 2021.

Light (LIGT3): Em linhas gerais, a empresa apresentou pontos interessantes sob a ótica da operação – mas como de costume, com alguns pontos de atenção. Apesar do momento ainda desafiador, já começamos a observar indícios interessantes para melhoria dos números da empresa para além do resultado tarifário derivado do resultado da revisão.

Panvel (PNVL3): Em geral os resultados tiveram um viés positivo ao reportado pelo mercado. A companhia encerrou o trimestre com uma receita líquida de R$ 893,8 milhões, um crescimento de 11,2% vs. 4T20 e um SSS de 8,4%.

SABESP (SBSP3): No geral, a empresa apresentou um resultado fraco, com destaque negativo a evolução dos custos operacionais e provisões ainda em números elevados.

Unidas (LCAM3): Embora o recebimento de carros continue sendo um desafio devido ao envelhecimento da frota, a empresa reportou bons resultados, dentro das expectativas do mercado. No GTF, por exemplo, a empresa atingiu patamar recorde de 83,2 mil veículos em disputa para o primeiro trimestre de 2022.