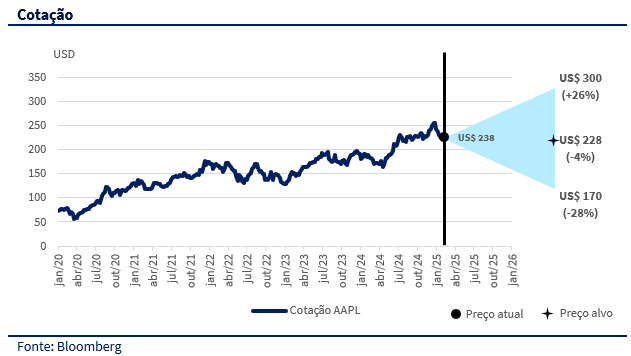

Estamos iniciando a cobertura com recomendação de Manter, com um preço-alvo de US$ 228 (R$ 66,75). Apesar de estar entrando em um grande ciclo de inovação com a Inteligência artificial, atrasada em relação aos concorrentes, entendemos que a empresa está bem precificada. Acreditamos que os pilares da tese de investimento da empresa são: 1) a redução do ciclo do Iphone com IA; 2) crescimento do segmento de serviços; 3) mudança no mix de receita que deve expandir as margens; 4) o ecossistema da empresa que fideliza o cliente e cria uma barreira de saída; e 5) O forte branding da empresa permite um pricing power superior aos concorrentes.

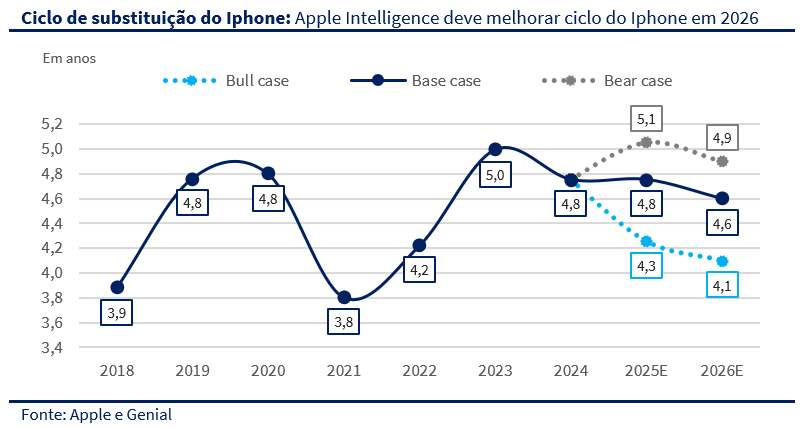

Encurtamento do ciclo de substituição com o Apple Intelligence, mas ainda não o suficiente: A Apple enfrenta o desafio de reduzir o ciclo de substituição do iPhone, que tem se estendido devido à falta de inovações disruptivas nos últimos anos. O Apple Intelligence, anunciado em 2024, surge como uma solução promissora, integrando inteligência artificial avançada ao ecossistema Apple e oferecendo funcionalidades que podem estimular os consumidores a atualizarem seus dispositivos. Apesar das avaliações iniciais mistas e da concorrência crescente de empresas como Google e Microsoft, o recurso representa uma oportunidade estratégica de fortalecer a fidelidade dos usuários e impulsionar o crescimento da receita, através da redução do ciclo, esperamos que com o aprimoramento da tecnologia devemos ver uma queda no ciclo de substituição a partir de 2026, passando de 4,8 anos em 2024 para 4,6 anos em 2026, com isso esperamos um CAGR de receita de 6,8% até 2027.

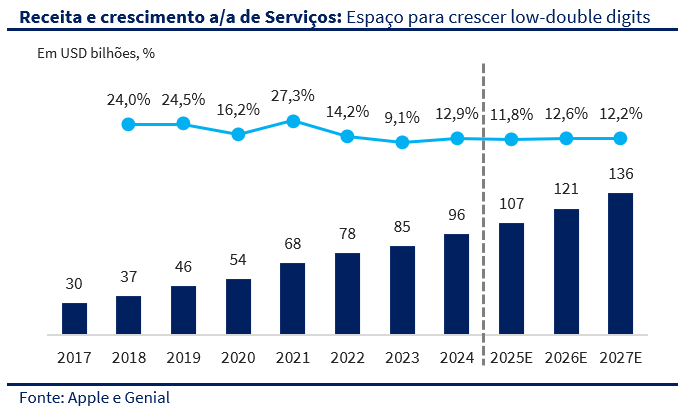

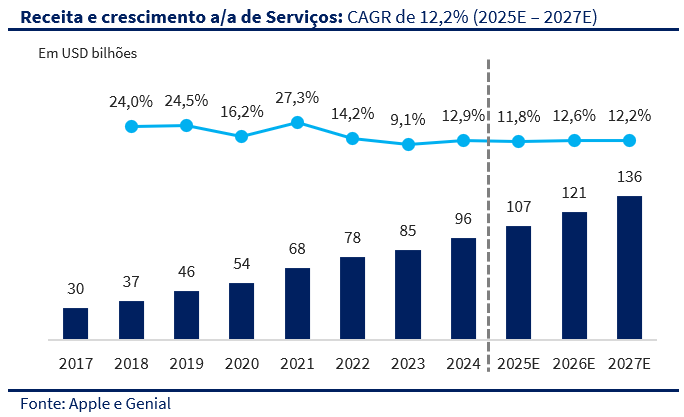

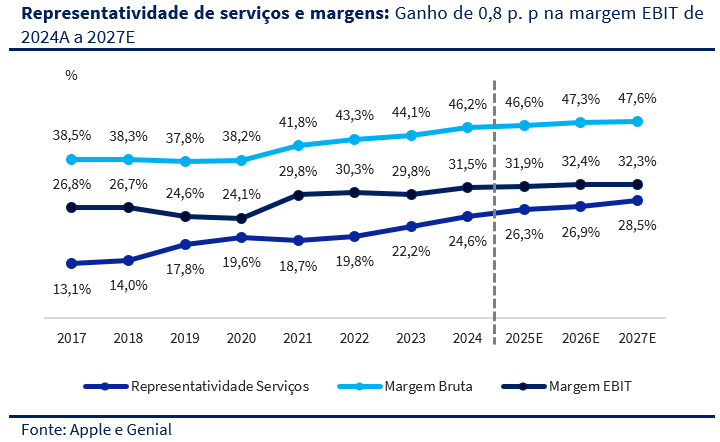

Serviços com espaço para crescer e contribuindo para rentabilidade: No segmento de serviços, a Apple continua a se destacar com margens significativamente superiores às do hardware e crescimento superior aos demais segmentos (CAGR 2024-2027 de 12,2%). Projetamos que a representatividade dos serviços na receita total aumente para 28,5% até 2027 (24,6% em 2024), impulsionada por publicidade, assinaturas e inovações tecnológicas, incluindo inteligência artificial generativa. Com esse aumento de representatividade na receita esperamos que isso deve se refletir nas margens apresentando um aumento de 1,4 p.p. na margem bruta da empresa entre 2024 e 2027. A App Store permanece como o principal pilar desse segmento, complementada por produtos como iCloud, Apple Music e Apple Pay, que ainda têm espaço para crescimento. Com uma base instalada robusta de 1,2 bilhões de dispositivos, o segmento de serviços deve continuar a ser um dos principais motores de lucratividade e crescimento da empresa.

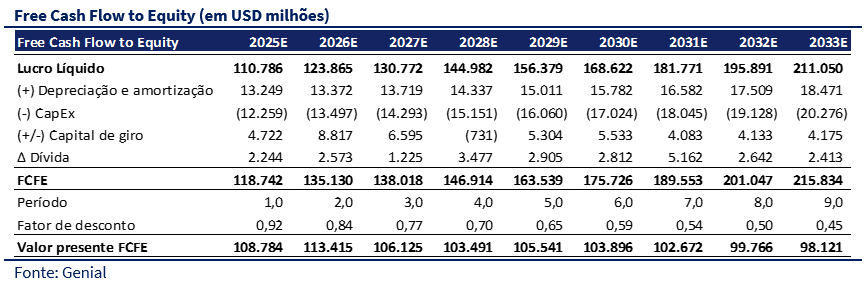

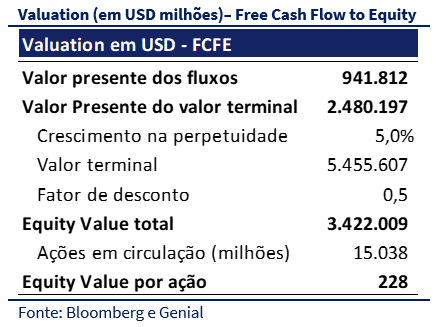

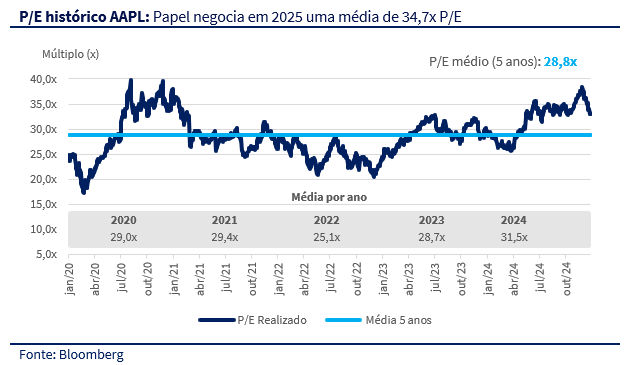

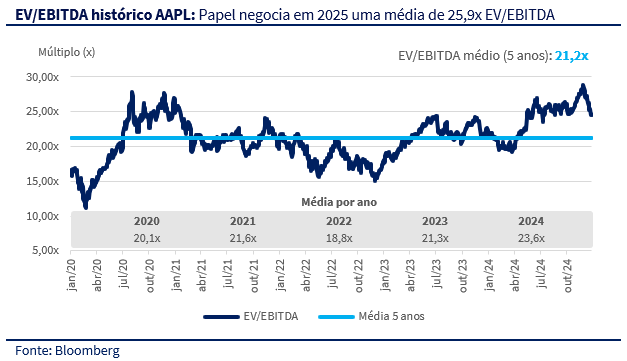

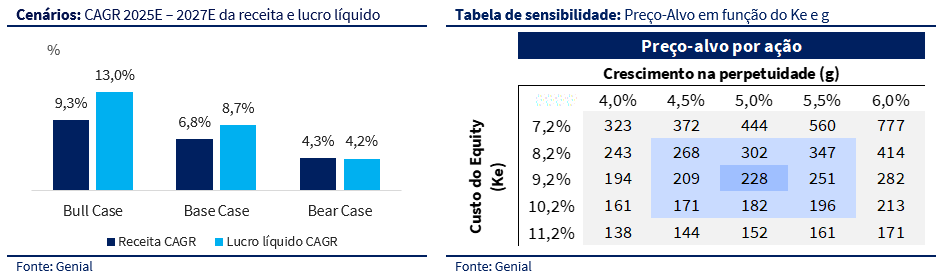

Valuation: Recomendação de Manter, com preço-alvo de US$ 228: Para a avaliação da Apple utilizamos o Fluxo de Caixa Livre para o Acionista (FCFE), com projeções até 2033, com uma taxa de desconto (Ke) de 9,2%. Além disso, usamos uma taxa de perpetuidade (g) de 5,0%. A empresa atualmente está negociando a 31,2x P/E 2025, e o EV/EBITDA 2025 em 23,8x, ambos ainda acima das médias históricas (28,8x PE e 21,2x EV/EBITDA). Apesar dos pontos positivos da empresa, acreditamos que o valuation da Apple já embute esse crescimento, o que nos leva a uma visão mais cautelosa em relação ao upside no curto prazo. Com isso chegamos em um preço-alvo de US$ 228,00 para os próximos 12 meses (R$ 66,75), representando um downside de -4,3%.

Principais riscos: Execução AI, antitruste, acordo com a Google, competitividade no setor e desafios regulatórios na China

Valuation

Para a avaliação da Apple utilizamos o Fluxo de Caixa Livre para o Acionista (FCFE), com projeções até 2033, com uma taxa de desconto (Ke) de 9,2%. Além disso, usamos uma taxa de perpetuidade (g) de 5,0%. Com isso chegamos em um preço-alvo de USD 228,00 para os próximos 12 meses (R$ 66,75), representando um downside de -4,3%.

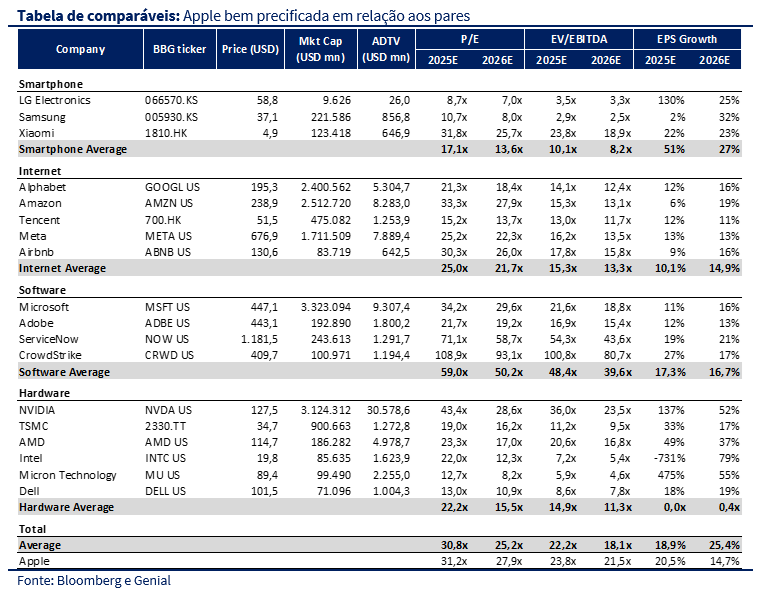

Ao analisarmos os múltiplos históricos, concluímos que a empresa está bem precificada. Atualmente, a Apple negocia a um P/E de 33,0x, acima de sua média histórica de 28,8x. No múltiplo EV/EBITDA, a companhia apresenta 24,6x, também superior ao histórico de 21,2x. Observando os múltiplos projetados (forward), o P/E de 2025 está em 31,2x, e o EV/EBITDA em 23,8x, ambos ainda acima das médias históricas. Embora reconheçamos que a Apple esteja entrando em um período com potencial de crescimento, acreditamos que esse cenário já está refletido nos preços atuais, considerando a comparação com seus múltiplos históricos.

Quando comparamos os múltiplos da Apple com outras empresas, enfrentamos certa dificuldade em identificar comparáveis diretos, uma vez que não há uma empresa que reúna características semelhantes de maneira evidente. Por isso, optamos por dividir a análise em segmentos: smartphones, internet, software e hardware. Ao observarmos a média dos múltiplos das empresas comparáveis, percebemos que a Apple apresenta valores superiores, com um P/E 2025 de 31,2x em comparação aos 30,8x dos pares, e um EV/EBITDA de 23,8x frente aos 22,2x dos pares.

Quando analisamos o crescimento esperado do EPS para 2025 e 2026, vemos que, em 2025, a Apple deve crescer mais que as empresas comparáveis (20,5% vs. 18,9%). No entanto, esse crescimento é influenciado por um lucro mais fraco em 2024, causado por uma alíquota de imposto de renda acima de sua média histórica. Já em 2026, a expectativa é de que a Apple cresça menos que os pares (14,7% vs. 25,4%).

Considerando os múltiplos e as expectativas de crescimento, embora os pares apresentem dinâmicas que não são muito comparáveis, a análise reforça nossa tese de que a Apple está bem precificada. Entendemos que, como uma empresa blue chip, ela acaba recebendo um prêmio devido ao seu histórico e à sua sólida capacidade de execução.

Tese de investimento

IA: Apple Intelligence deve reduzir ciclo de substituição do Iphone

Um dos principais drivers para o crescimento da Apple é a receita gerada pelos iPhones, que representou cerca de 51% da receita consolidada da companhia. Considerando que o mercado de smartphones apresenta um cenário mais estabilizado e com uma dinâmica competitiva intensa, não identificamos potenciais relevantes para o aumento nas vendas de iPhones, exceto pela capacidade de alavancar sua própria base instalada e inovações tecnológicas. Atualmente, estimamos que a Apple possui a maior base instalada de iPhones de sua história, com cerca de 1,2 bilhões de dispositivos, o que representa um ativo valioso.

Os usuários, de forma recorrente, tendem a substituir seus aparelhos por modelos mais novos. Nesse sentido, quanto menor for o tempo do ciclo de substituição, maior será o aproveitamento dessa base e, consequentemente, o aumento na receita do segmento. No entanto, embora o volume de usuários seja significativamente alto, destacamos que inovações relevantes nos modelos são essenciais para estimular a troca de dispositivos. É nesse contexto que o novo recurso de inteligência artificial, o Apple Intelligence, se torna um fator crítico, trazendo potencial para aumentar o interesse dos consumidores e impulsionar o ciclo de substituição.

O Apple Intelligence, anunciado em junho de 2024 na WWDC, é um sistema de inteligência pessoal que combina IA avançada com o contexto do usuário, integrado a dispositivos como iPhone, iPad e Mac. Ele realiza a maioria das operações localmente, usando chips da Apple, garantindo privacidade e eficiência, enquanto tarefas mais complexas são processadas na Computação Privada na Nuvem sem armazenamento de dados. O sistema aprimora a Siri, permitindo comandos complexos entre aplicativos, organiza fotos e cria vídeos no app Fotos, e melhora ferramentas de escrita com sugestões personalizadas. Disponível em dispositivos compatíveis com iOS 18, iPadOS 18 e macOS Sequoia, inicialmente nos EUA, há planos de expansão global em 2025.

Nos últimos anos, o ciclo de substituição dos produtos da Apple, como o iPhone, tem aumentado, em grande parte devido à falta de inovações revolucionárias que incentivem os consumidores a trocarem seus dispositivos com maior frequência. Isso tem levado muitos usuários a manterem seus aparelhos por mais tempo, especialmente considerando a alta qualidade de construção e o suporte prolongado para atualizações de software. No entanto, o Apple Intelligence surge como uma potencial inovação capaz de reverter essa tendência. Com funcionalidades que exploram o poder da inteligência artificial para oferecer assistências mais únicas e integradas, ele pode criar um forte apelo para que os consumidores considerem atualizar seus dispositivos de forma mais acelerada. Acreditamos que, com a implementação completa do Apple Intelligence em novos hardwares e sua capacidade de melhorar significativamente a experiência do usuário, o ciclo de substituição deve diminuir, gerando maior adoção das tecnologias mais recentes da Apple.

Apesar dos avanços, as avaliações iniciais do Apple Intelligence têm sido mistas. Enquanto muitos reconhecem a inovação e a integração com o ecossistema Apple, há críticas quanto à sua funcionalidade prática e competitividade no cenário de inteligência artificial. Problemas de desempenho, como superaquecimento em dispositivos durante o uso de recursos intensivos, e a percepção de que o sistema ainda está aquém das expectativas, levantam dúvidas sobre sua capacidade de liderar o mercado. Além disso, a concorrência no setor de IA generativa está avançando rapidamente. Empresas como Google e Microsoft já implementaram modelos sofisticados, como Gemini e Copilot, em diversos dispositivos, colocando a Apple em uma posição de risco. A falta de maturidade em algumas funcionalidades do Apple Intelligence pode comprometer sua competitividade, especialmente se os rivais conseguirem consolidar a liderança na integração de IA em produtos pessoais durante essa transformação tecnológica.

Ainda assim, acreditamos que o Apple Intelligence representa um passo importante na estratégia da empresa de fortalecer seu ecossistema e fidelizar seus usuários. Com atualizações esperadas nas próximas versões, o sistema tem potencial para superar as limitações iniciais e se consolidar como uma peça-chave na experiência dos dispositivos Apple. O equilíbrio entre inovação, privacidade e desempenho é essencial, mas a ampliação da base de dispositivos compatíveis, juntamente com ciclos de substituição mais frequentes impulsionados pelo Apple Intelligence, pode ser o diferencial que consolidará o sucesso do sistema no longo prazo.

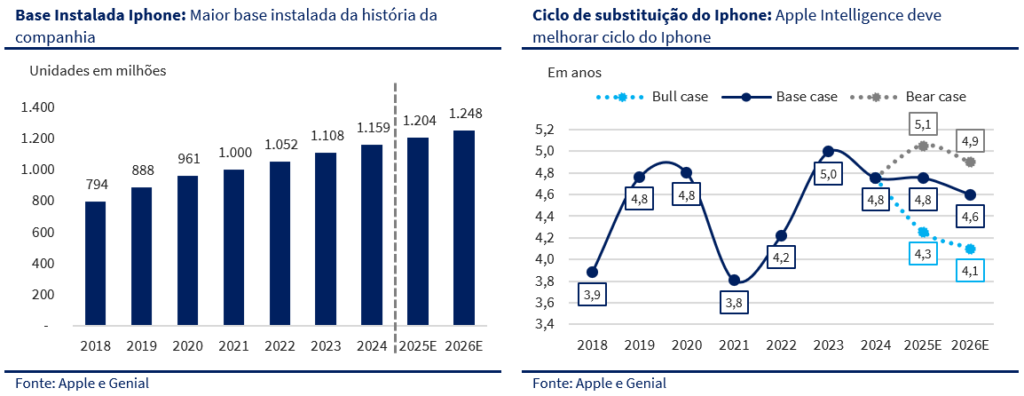

Diante disso, projetamos um ciclo de substituição estável de 4,8 anos para 2025, considerando o período necessário para o desenvolvimento e a maturação do Apple Intelligence. Para 2026, com o maior potencial do recurso de inteligência artificial já consolidado, estimamos uma redução de 0,2 anos no ciclo de substituição, alcançando 4,6 anos.

Expectativas positivas para o segmento de serviços

O segmento de serviços da Apple é fundamental para o modelo de negócios da empresa, oferecendo crescimento contínuo e alta lucratividade. Com uma base instalada estimada de 1,2 bilhões de dispositivos, a Apple tem um grande potencial para monetização, especialmente por meio da App Store, que é o centro de seu ecossistema, além de serviços como AppleCare, iCloud, Apple Music e Apple TV+. O crescimento da receita de serviços deve permanecer em low-double digits, impulsionado pela monetização consistente da base de usuários e pela expansão de publicidade, que já gera bilhões de dólares por ano. Áreas como iCloud, Apple TV+ e Apple Pay também possuem espaço para crescer, com estimativas de expansão anual entre high-single digits e low-double digits.

Além disso, A inteligência artificial generativa e inovações nos serviços digitais devem impulsionar a oferta de aplicativos e compras no ecossistema da Apple. Essa combinação de base instalada robusta, inovação tecnológica e integração com o ecossistema posiciona a Apple estrategicamente para capturar oportunidades de crescimento sustentável em serviços.

Mix favorecendo margens

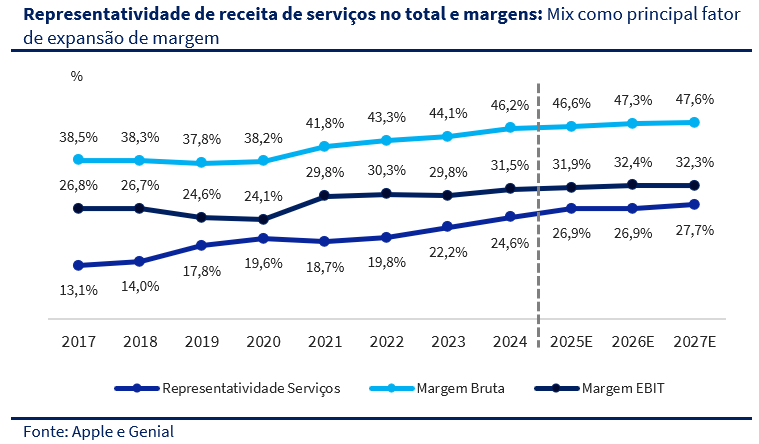

Conforme a representatividade do segmento de serviços na receita total da Apple aumenta de forma consistente, passando de 13,1% em 2017 para uma projeção de 28,5% em 2027, observamos uma função importante da diversificação de portfólio da empresa e estratégico em termos de rentabilidade. Com margens superiores às de hardware, os serviços têm impulsionado tanto a margem bruta quanto a margem EBIT da companhia. A margem bruta da Apple, por exemplo, cresce de 38,2% em 2020 para uma estimativa de 47,6% em 2027, enquanto a margem EBIT segue uma tendência semelhante, subindo de 24,1% para 32,3% no mesmo período.

Esse avanço reflete a escalabilidade dos serviços, que apresentam custos marginais baixos em relação à receita, além da transição gradual para um modelo de negócios mais orientado a assinaturas e publicidade. Com uma maior representatividade no mix de receitas, os serviços contribuem diretamente para a expansão das margens operacionais, reduzindo a dependência da Apple em relação às flutuações cíclicas do mercado de hardware. A evolução das margens reforça o impacto positivo do segmento de serviços na lucratividade da Apple.

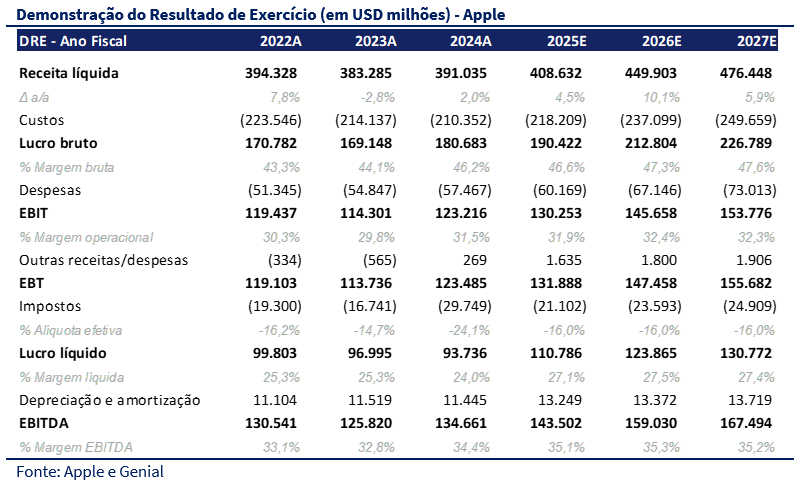

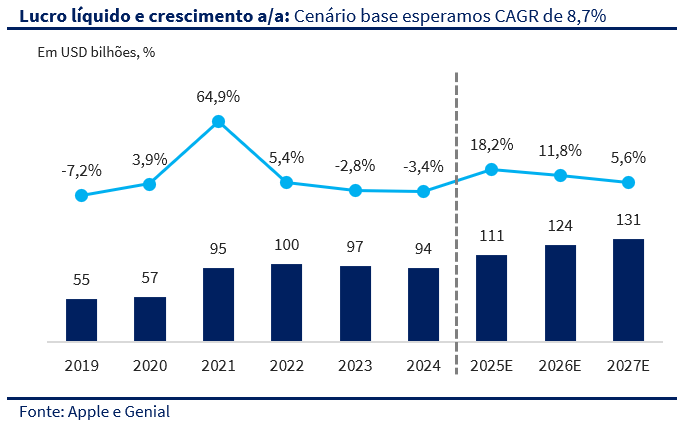

Além da expansão nas margens operacionais, projetamos um crescimento relevante no lucro líquido, com um CAGR de 8,7% ao longo dos próximos três anos. No período estimado, esperamos que as despesas com SG&A permaneçam estáveis, em linha com o histórico da empresa, representando cerca de 6,5% da receita líquida. Por outro lado, as despesas com Pesquisa e Desenvolvimento devem registrar um aumento moderado, impulsionado por investimentos em inteligência artificial, passando de 8,0% da receita líquida em 2024 para 8,8% em 2027. Além disso, é importante ressaltar que o crescimento de lucro de 2025 é favorecido pelo lucro de 2024 ter sido fraco impactado por uma alíquota de IR (24,1%) acima da média histórica (17,7%).

Ecossistema

A Apple estabeleceu uma posição de destaque duradoura no setor de eletrônicos de consumo, sustentada por um ecossistema premium que integra de forma impecável hardware, software e serviços. Produtos como iPhone, Apple Watch, AirPods e Mac não apenas oferecem funcionalidade individual, mas trabalham juntos de maneira fluida, criando uma experiência diferenciada para o consumidor. Por meio do iCloud, os usuários podem sincronizar seus dados em todos os dispositivos, enquanto serviços como Apple Music, Apple Pay e App Store aumentam o valor do ecossistema.

O iPhone permanece no centro dessa estratégia, atuando como o ponto de entrada que impulsiona o vínculo do consumidor com o restante dos produtos e serviços. Essa abordagem oferece à Apple uma vantagem competitiva considerável, gerando receitas recorrentes de serviços e criando barreiras de saída para os usuários. Uma pesquisa de 2021 da Consumer Intelligence Research Partners (CIRP) revelou que, nos Estados Unidos, cerca de 90% dos usuários de iPhone permanecem na plataforma ao adquirir novos dispositivos, evidenciando a força do ecossistema da marca em promover fidelidade.

Branding

O branding da Apple é amplamente reconhecido como um dos mais poderosos e influentes do mundo. A identidade da marca se baseia em pilares como inovação, simplicidade e elegância. A Apple é frequentemente associada a produtos que não apenas atendem às necessidades funcionais dos consumidores, mas também proporcionam experiências emocionais. A empresa conseguiu posicionar sua marca como um símbolo de criatividade e transformação, em contraste com concorrentes que enfatizam especificações técnicas.

Outro aspecto central do branding da Apple é seu design minimalista, presente tanto nos produtos quanto em suas campanhas publicitárias. Essa estratégia reforça a percepção de exclusividade e sofisticação, além de facilitar a identificação imediata da marca no mercado. O ecossistema integrado da Apple, que conecta de forma fluida dispositivos como iPhone, MacBook e Apple Watch, é outro diferencial que gera um forte senso de pertencimento entre seus usuários, frequentemente referido como “Apple Culture”. Em 2025, a marca foi avaliada em aproximadamente US$ 575 bilhões, ocupando consistentemente o topo de rankings globais, como o da Brand Finance.

Riscos

Execução AI

Consideramos este como o principal risco para a tese de investimento, já que a inteligência artificial é central para a narrativa de crescimento da empresa. Vemos a IA como um dos avanços tecnológicos mais transformacionais do último século, apesar de estarmos apenas no início dessa revolução tecnológica.

Embora a Apple claramente esteja atrás das outras Big Techs na corrida pela liderança em IA, seu histórico consistente de liderar grandes avanços tecnológicos reforça a expectativa do mercado de que ela entregará resultados significativos, mesmo sem ter apresentado sinalizações marcantes em seus anúncios recentes.

Entretanto, acreditamos que, caso a empresa não apresente avanços significativos em IA em breve, haverá riscos substanciais para sua tese de investimento, podendo impactar negativamente a percepção do mercado em relação à sua capacidade de inovar e liderar nessa área crítica.

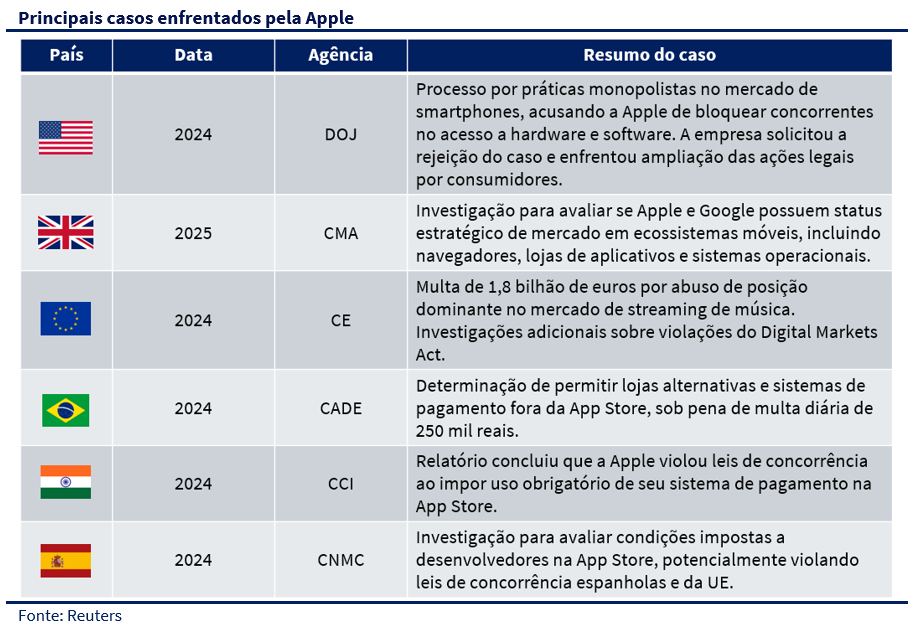

Antitruste

A Apple alcançou a liderança no mercado em grande parte devido ao seu ecossistema integrado, que incentiva o uso de produtos e serviços da própria empresa. No entanto, essa estratégia atraiu a atenção de órgãos antitruste em diversas partes do mundo. Durante o mandato de Biden, a FTC adotou uma postura mais combativa contra as Big Techs, intensificando a fiscalização e iniciando processos importantes. Sob a liderança de Trump, também crítico das grandes empresas de tecnologia, suas nomeações e declarações sugerem que ele pretende manter uma postura combativa contra as Big Techs. Ao redor do mundo vemos tendências similares, principalmente na União Europeia. Portanto, vemos isso como um risco relevante para a empresa.

Problemas com cadeia de suprimentos

Quase toda a manufatura da empresa é realizada, total ou parcialmente, por parceiros terceirizados localizados principalmente na China continental, Índia, Japão, Coreia do Sul, Taiwan e Vietnã. Restrições ao comércio internacional, como tarifas e outros controles sobre importação ou exportação de bens, tecnologia ou dados, podem afetar materialmente e de forma adversa os negócios e a cadeia de suprimentos da empresa. O impacto pode ser particularmente significativo se essas medidas restritivas se aplicarem a países e regiões onde a empresa obtém uma parcela significativa de suas receitas e/ou mantém operações importantes na cadeia de suprimentos.

Medidas restritivas podem aumentar o custo dos produtos da empresa, bem como dos componentes e matérias-primas utilizados na sua fabricação, além de exigir que a empresa tome diversas ações, incluindo mudanças de fornecedores, reestruturação de relações e operações comerciais, e interrupção da oferta e distribuição de produtos, serviços e aplicativos de terceiros afetados para seus clientes. Adaptar os negócios e a cadeia de suprimentos da empresa a novas ou alteradas restrições ao comércio internacional pode ser caro, demorado e causar interrupções nas operações da empresa.

Essas restrições podem ser anunciadas com pouco ou nenhum aviso prévio, o que pode gerar incertezas, e a empresa pode não conseguir mitigar de forma eficaz todos os impactos adversos dessas medidas. Com a entrada do governo Trump vemos um aumento no risco das tarifas devido as promessas de tarifas e uma postura mais protecionista. Embora Trump tenha inicialmente ameaçado impor tarifas substanciais sobre produtos chineses, desde que reassumiu a presidência, ele adotou uma abordagem mais cautelosa, mantendo a possibilidade de tarifas como uma ferramenta de negociação, mas sem implementá-las imediatamente.

Além disso, a manufatura ou logística nesses locais, bem como o transporte até os destinos, podem ser interrompidos por uma variedade de razões, incluindo desastres naturais e causados pelo homem, falhas em sistemas de tecnologia da informação, disputas comerciais, questões econômicas, empresariais, trabalhistas, ambientais, de saúde pública ou políticas, disputas comerciais e internacionais, tensões geopolíticas ou conflitos.

Acordo com Google

A Apple e o Google mantêm um acordo significativo no qual o Google paga à Apple para ser o mecanismo de busca padrão nos dispositivos da Apple, como iPhones e iPads. Em 2023, esse pagamento foi estimado em US$ 18 bilhões. Recentemente, o Departamento de Justiça dos Estados Unidos (DOJ) propôs medidas para combater o suposto monopólio do Google no mercado de buscas online. Entre as ações sugeridas está a proibição de contratos de exclusividade, como o acordo com a Apple, que garante ao Google a posição de buscador padrão nos dispositivos da empresa.

Se implementadas, essas medidas podem ter um impacto financeiro significativo para a Apple, potencialmente resultando na perda de bilhões de dólares em receitas anuais provenientes desse acordo. O fim desse deve ter um impacto relevante no lucro considerando que quase não a custos associados a esse serviço.

Competitividade do setor

A concorrência global no setor de smartphones representa um risco significativo para a Apple, especialmente diante de dados recentes que indicam desafios em manter sua participação de mercado. Segundo a International Data Corporation (IDC), em 2024, o mercado global de smartphones deve crescer 6,2%, totalizando aproximadamente 1,24 bilhão de unidades embarcadas. No entanto, o volume de iPhones deve aumentar apenas 0,4% nesse período.

Essa discrepância sugere que a Apple não está acompanhando o ritmo de crescimento do mercado, o que pode ser atribuído à intensa competição de fabricantes que utilizam o sistema Android. Empresas como Samsung, Xiaomi e outras marcas chinesas têm ampliado suas ofertas, muitas vezes com dispositivos mais acessíveis e recursos inovadores, atraindo uma base de consumidores mais ampla.

Apesar de a Apple manter uma posição de liderança em termos de lucratividade, com um preço médio de venda de seus dispositivos acima de US$ 1.000, enquanto concorrentes Android apresentam preços médios em torno de US$ 295, essa estratégia de posicionamento premium pode limitar seu crescimento em mercados emergentes, onde a sensibilidade ao preço é maior.

Além disso, a Apple enfrenta desafios significativos em mercados-chave, como a China, onde as vendas de smartphones de marcas estrangeiras, incluindo o iPhone, caíram 44,25% em outubro de 2024 a/a, de 11,149m para 6,22m de unidades, segundo o China Academy of Information and Communications Technology (CAICT). A queda reflete dificuldades em competir localmente e pode impactar o desempenho da empresa. Essa queda é atribuída à forte concorrência de fabricantes locais, como Huawei e Xiaomi, que oferecem dispositivos com recursos competitivos a preços mais baixos. Além disso, a concorrência também se intensifica com a entrada de novos players e inovações tecnológicas. Fabricantes chineses, por exemplo, têm lançado smartphones com recursos avançados de inteligência artificial e conectividade 5G, aumentando a pressão sobre a Apple para inovar e justificar seus preços premium.

Sendo assim, a competitividade do setor de smartphones apresenta riscos para a Apple, tanto em termos de participação de mercado quanto de crescimento futuro. Para mitigar esses riscos, a empresa precisará continuar inovando, ajustando suas estratégias de preços e fortalecendo sua presença em mercados emergentes para manter sua posição.

Macroeconômico

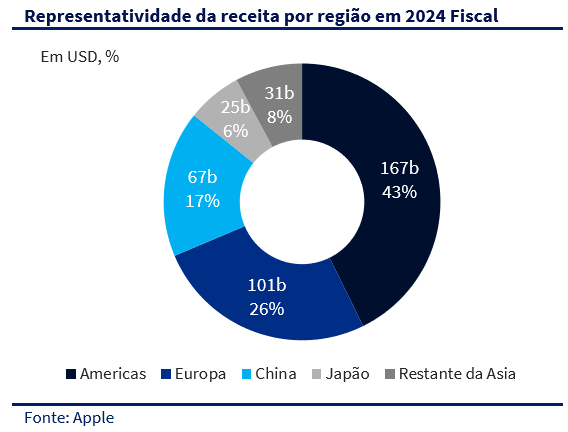

A empresa possui operações internacionais, com vendas fora dos Estados Unidos representando a maior parte de suas receitas líquidas totais. Além disso, sua cadeia de suprimentos global é extensa e complexa, com a maioria das instalações de fornecedores, incluindo locais de manufatura e montagem, localizadas fora dos EUA. Por consequência, as operações e o desempenho da empresa dependem significativamente das condições econômicas globais e regionais.

Condições macroeconômicas adversas, como crescimento lento ou recessão, alto desemprego, inflação, crédito mais restrito, taxas de juros elevadas e flutuações cambiais, podem impactar negativamente a confiança e os gastos dos consumidores, afetando de forma material a demanda por produtos e serviços da empresa. Além disso, a confiança e os gastos dos consumidores podem ser substancialmente prejudicados por mudanças nas políticas fiscais e monetárias, volatilidade nos mercados financeiros, quedas nos valores de renda ou ativos, e outros fatores econômicos. Além do impacto adverso na demanda por seus produtos e serviços, a incerteza ou um declínio nas condições econômicas globais ou regionais podem ter um efeito significativo sobre os fornecedores, fabricantes contratados, prestadores de logística, distribuidores, operadoras de redes celulares e outros parceiros de canal, bem como desenvolvedores.

Desafios regulatórios na China

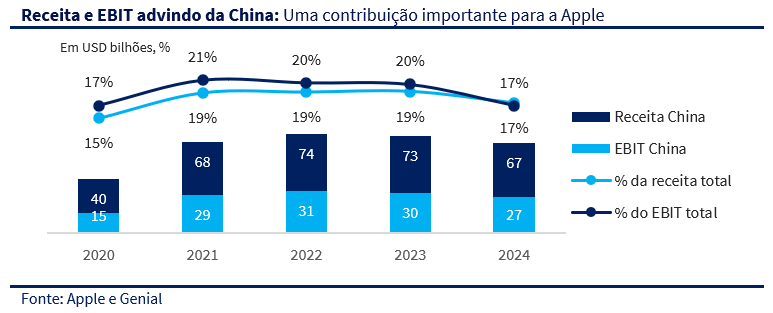

A Apple enfrenta restrições significativas na China que afetam o uso de seus produtos e serviços. Recentemente, o governo chinês ampliou as proibições ao uso de iPhones por funcionários públicos, instruindo servidores de agências governamentais a não utilizarem dispositivos da Apple no trabalho e a não os levarem para os escritórios. Além disso, a Apple enfrenta desafios regulatórios para lançar recursos de inteligência artificial em seus dispositivos na China. As autoridades chinesas impõem obstáculos à operação de modelos de IA estrangeiros no país, exigindo que empresas estrangeiras se associem a grupos locais para obter aprovação regulatória.

Essas restrições refletem os esforços da China para reduzir a dependência de tecnologia estrangeira e fortalecer a segurança cibernética, impactando diretamente as operações da Apple no mercado chinês.

Análise por segmento

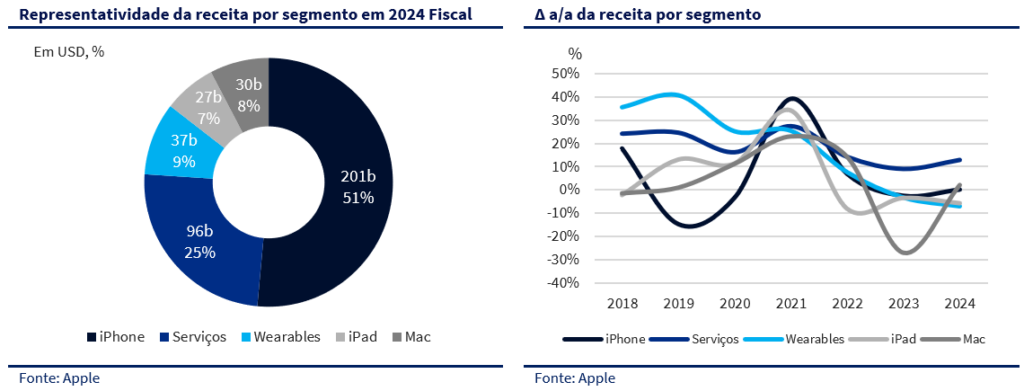

A Apple possui um portfólio diversificado composto por cinco principais segmentos. O iPhone, que representou cerca de 51% da receita total em 2024 fiscal, continua sendo o núcleo do ecossistema da empresa, com lançamentos constantes e forte integração com serviços. Os Serviços, responsáveis por aproximadamente 25% da receita no mesmo período, incluem a App Store, Apple Music, iCloud e publicidade, se destacando pelo crescimento mais agressivo e maior lucratividade.

Já Wearables, Home & Accessories (9% da receita), engloba produtos como Apple Watch e AirPods, que, apesar do forte crescimento até 2021, vêm enfrentando estabilização. O iPad, com 8% da receita, e o Mac, com 7%, enfrentam desafios relacionados à saturação do mercado e ciclos de substituição mais longos, refletindo quedas nas receitas desde os picos registrados durante e após a pandemia.

Iphone: Uma breve lembrança

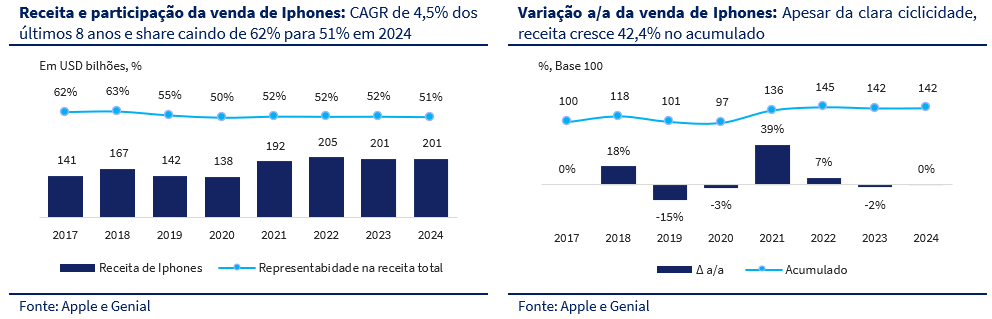

O iPhone foi lançado em 2007 e revolucionou o mercado de tecnologia ao combinar um telefone celular com um iPod com tela sensível ao toque e a capacidade de navegar na internet. Esse projeto foi liderado por Steve Jobs, fundador e CEO da Apple na época. O produto rapidamente se tornou um fenômeno mundial, aumentando sua representatividade nos resultados da Apple a cada ano. Nesse contexto, as vendas do iPhone se tornaram o carro-chefe da companhia, alcançando cerca de US$201 bilhões no ano fiscal de 2024 e representando 51,4% do faturamento total da empresa do mesmo período.

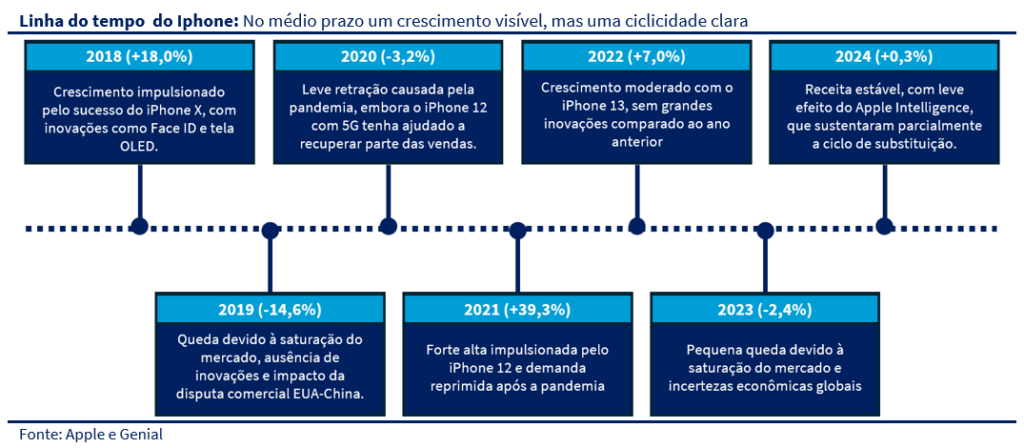

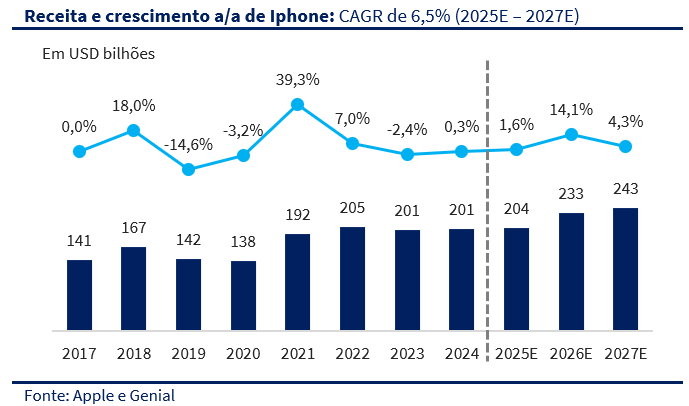

Nos últimos oito anos, a Apple aumentou as vendas do iPhone de US$ 141 bilhões para US$ 201 bilhões, alcançando um CAGR de 4,5%. Apesar desse crescimento expressivo no médio prazo, dado o volume de receita, é notável a ciclicidade do segmento, refletida em oscilações significativas ao longo dos anos, com quedas de até 14,6% a/a e crescimentos de até 39,3% a/a nos cenários mais extremos.

A linha de iPhones não apenas representou um ponto positivo ao trazer receita direta para a companhia, mas também funcionou como uma ferramenta para impulsionar a comercialização de produtos de outras linhas e promover um aumento significativo na contratação de serviços da Apple. Dessa forma, possibilitou um cross-sell natural, graças à criação de um ecossistema robusto. Assim, o sucesso do iPhone (I) criou uma base sólida de dispositivos, permitindo à empresa manter uma dinâmica atrativa de substituição devido à troca periódica de aparelhos pelos consumidores; (II) serviu como porta de entrada para o ecossistema de produtos do portfólio da Apple; e (III) impulsionou diretamente a receita por meio da contratação de serviços digitais, como iCloud, App Store e Apple Pay, que se tornaram cada vez mais relevantes à medida que a base de dispositivos conectados crescia.

O mercado cresceu e o Iphone acompanhou

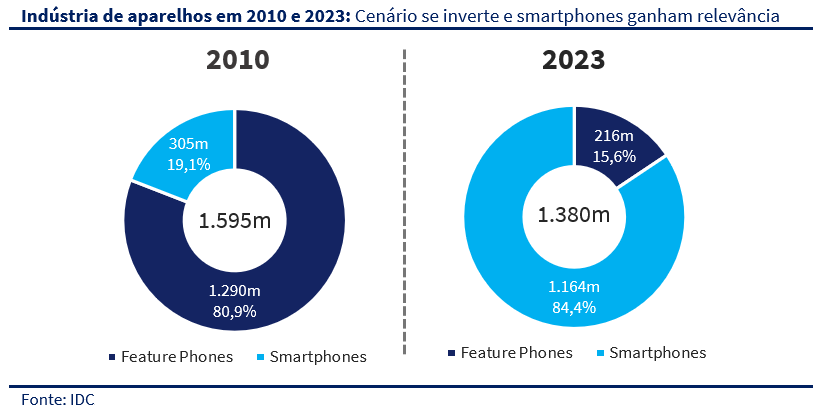

O ponto de partida do mercado de aparelhos começa com a introdução dos feature phones, cuja principal função era realizar chamadas, enviar mensagens de texto simples e oferecer maior duração de bateria, focando nas necessidades essenciais de comunicação. No entanto, a partir de 2017 houve uma mudança relevante com o aumento da participação dos smartphonesna indústria. Essa nova geração de dispositivos passou a incorporar serviços mais avançados e sistemas operacionais mais sofisticados, oferecendo aos consumidores uma experiência mais abrangente. Além disso, os smartphones trouxeram uma ruptura no conceito de essencialismo nas comunicações, ao permitir avanços como câmeras de alta qualidade, acesso à internet, maior conectividade e um design mais compacto, visando melhorar a usabilidade.

Nesse contexto que, em 2010, cerca de 80,9% do mercado de dispositivos móveis era composto por feature phones enquanto os smartphones possuíam uma participação de 19,1%. No entanto, nos 13 anos seguintes essa situação se inverteu e os smartphones dominaram o mercado, chegando em 2023 a participação de 84,4% enquanto os feature phones ficaram com aproximadamente 15,6%.

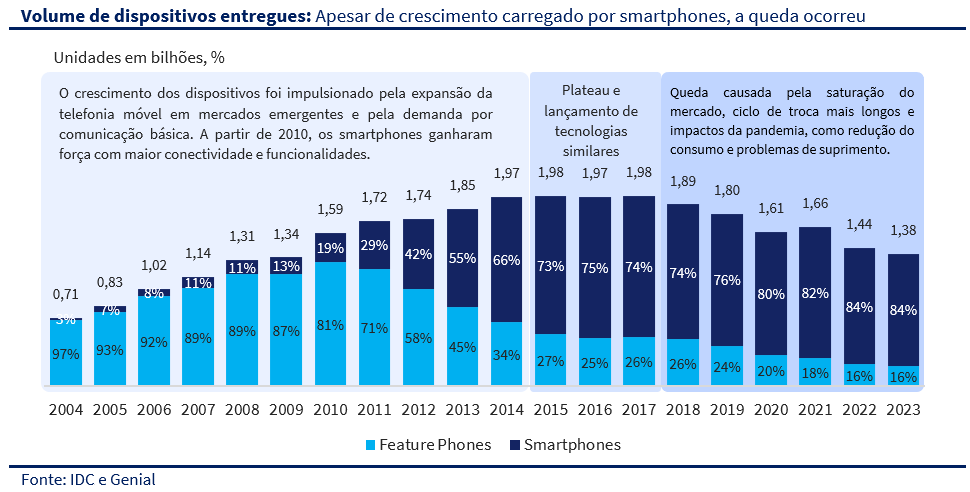

O mercado de dispositivos móveis passou por três ciclos distintos: (I) um crescimento inicial impulsionado pela expansão da telefonia móvel em mercados emergentes e pela maior adesão à comunicação básica; (II) estabilização com aumento da participação dos smartphones no total de dispositivos; e (III) uma queda decorrente da saturação do mercado.

Entre 2004 e 2012, o mercado de dispositivos móveis registrou um crescimento robusto, com um CAGR de +10,0% no período, impulsionado pela expansão significativa da base de usuários, onde os feature phones dominaram até 2012, enquanto os smartphones começaram a ganhar maior participação nos anos seguintes, alcançando 55% de um volume total de 1,85 bilhões de unidades em 2013. De 2015 a 2017, o volume de dispositivos se manteve estável, com um CAGR de apenas +0,1%, à medida que tanto os feature phones quanto os smartphones apresentaram estabilidade, refletindo a maturidade do mercado e a estabilização tecnológica dos dispositivos, o que resultou em ciclos de troca mais previsíveis sem um crescimento relevante na base de usuários. Além disso, o lançamento de tecnologias similares como tablets e Ipads também contribuíram para um cenário menos dos smartphones. No momento, entre 2018 e 2023, o mercado apresentou uma queda com um CAGR de -5,1%, causada pela saturação do mercado, ciclos de troca mais longos e os impactos da pandemia, que afetaram tanto o consumo quanto a cadeia de suprimentos, consolidando o cenário de retração no setor.

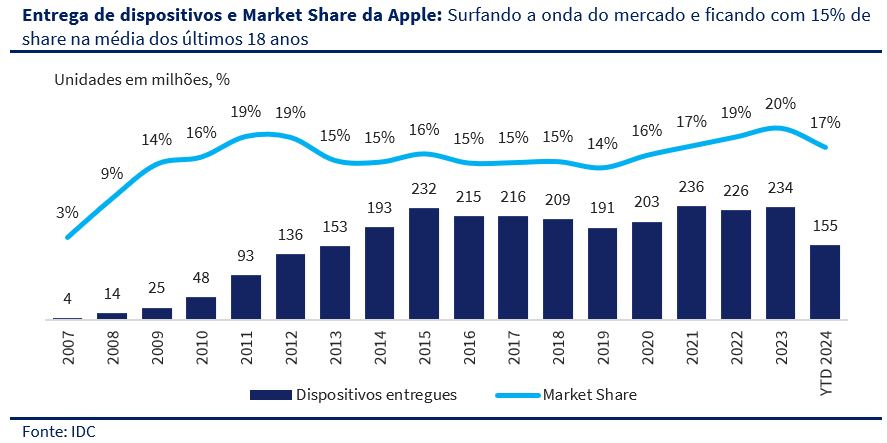

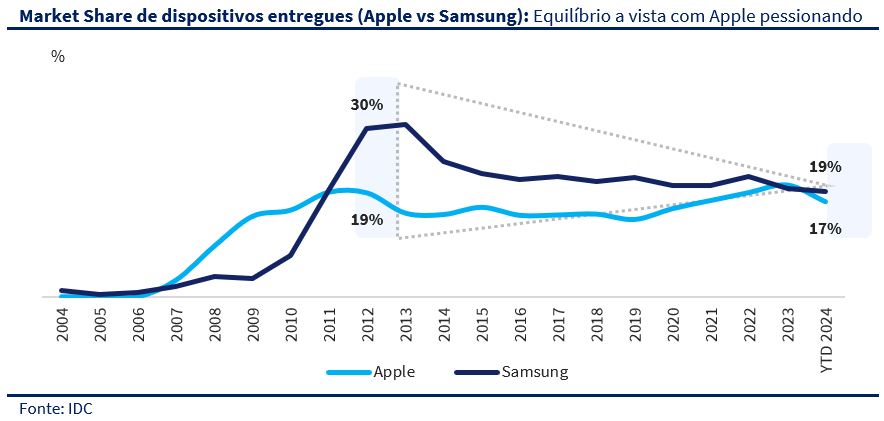

Desde sua entrada no mercado de smartphones, a Apple transformou uma participação nula em 2006 em uma fatia de cerca de 17% até 2024. Apesar de um crescimento robusto e da estabilidade nos últimos anos, a empresa permanece atrás da Samsung em número de dispositivos entregues. Contudo, uma convergência nos market shares de ambas as companhias é evidente, com a Apple apresentando desempenho superior nesse movimento de equilíbrio.

Em 2013, durante o pico do mercado de dispositivos, a Samsung alcançou seu ápice com 31% de participação, enquanto a Apple registrava 15%. Já em setembro de 2024, a Samsung detém 19%, e a Apple, 17%. Essa trajetória evidencia a redução da distância entre as duas gigantes, marcada por uma queda acentuada de 22 pontos percentuais na participação de mercado da Samsung, em contraste com a resiliência da Apple, que manteve sua fatia mesmo diante do crescimento expressivo do setor. Ainda que os números de 2024 indiquem uma aproximação no desempenho das duas empresas, a Apple chegou a superar ligeiramente a Samsung em 2023, com uma vantagem de 0,6 pontos percentuais no market share de dispositivos entregues.

Líder de receita no mercado

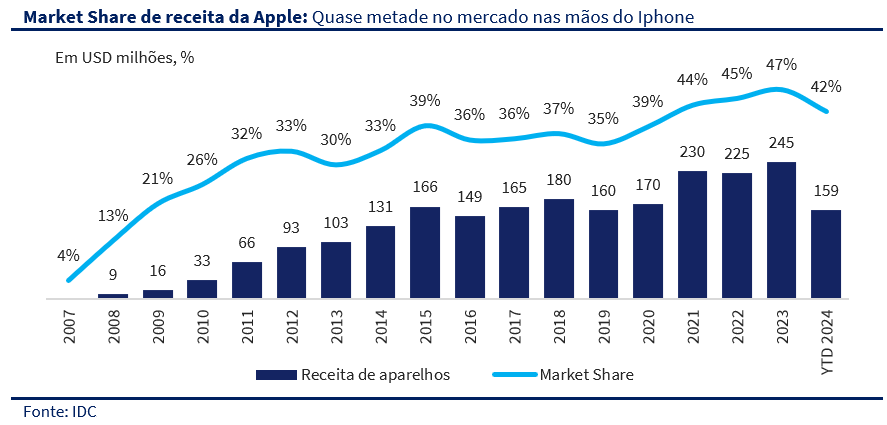

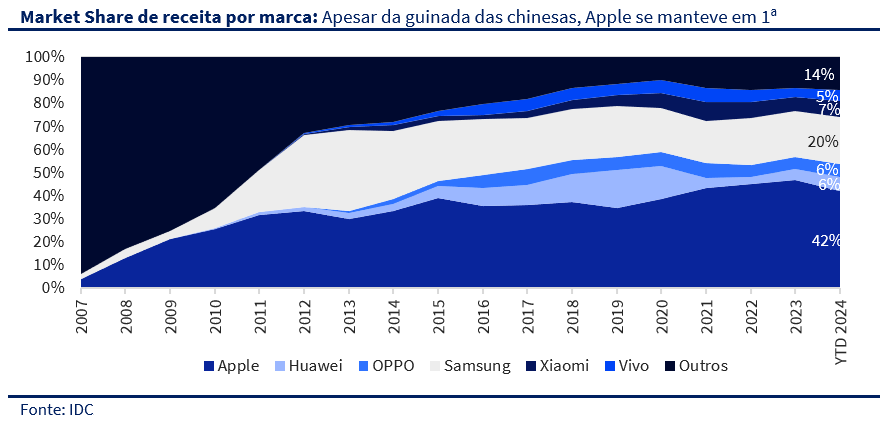

A Apple não apenas manteve uma participação consistente no mercado de dispositivos entregues ao longo dos anos, mas também consolidou uma posição de liderança significativa em termos de receita com a linha de iPhones. Apesar do domínio inicial da Samsung em unidades vendidas e do recente equilíbrio no market share, o iPhone se destacou como o principal gerador de receita do setor desde seu lançamento em 2007. Embora a Apple detenha 17% do market share em unidades vendidas, sua participação na receita global de smartphones alcança impressionantes 42%. Nesse contexto, de acordo com a IDC, o volume de receita gerado pela venda de iPhones alcançou aproximadamente US$ 245 bilhões em 2023. Em 2024, até o mês de setembro, o acumulado já soma US$ 159 bilhões.

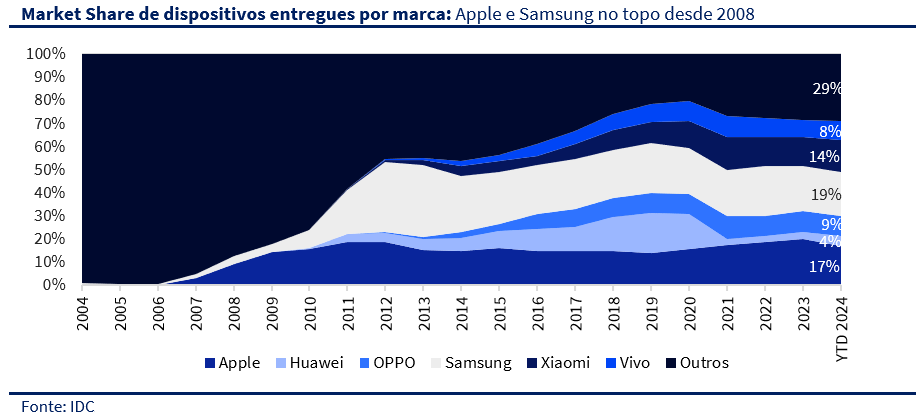

Mesmo com o destaque para a Apple, nesse percurso do mercado, muitos dos principais concorrentes passaram por bons e maus momentos nos últimos anos. Por exemplo, a Samsung, que chegou a liderar o mercado de dispositivos móveis em termos de receita no início da década de 2010, viu sua participação gradualmente diminuir. Impulsionada pela popularidade da linha Galaxy e por uma estratégia que abrangia diferentes faixas de preço, a Samsung atingiu um pico de participação por volta de 2013-2014. No entanto, o avanço das marcas chinesas, como Huawei, Xiaomi e Vivo, e desafios pontuais, como o recall do Galaxy Note 7 em 2016, começaram a pressionar sua dominância. Enquanto a Apple se destacava pelo ecossistema fechado e pela estratégia focada em produtos premium, a Samsung enfrentava margens mais apertadas devido à diversificação de sua linha de produtos, que atendia desde o mercado de entrada até o segmento premium.

Já as marcas chinesas, como Huawei e Xiaomi, tiveram momentos de crescimento expressivo. A Huawei, por exemplo, ganhou relevância na segunda metade da década passada, se tornando um dos principais players globais, até enfrentar restrições comerciais significativas, que limitaram seu avanço em mercados como o americano e europeu. Por outro lado, a Xiaomi cresceu rapidamente ao adotar uma estratégia agressiva de preço e uma forte presença online, consolidando-se no segmento intermediário. A Vivo, mais focada na Ásia, também encontrou espaço, especialmente em mercados emergentes, aproveitando a alta demanda por smartphones com bom custo-benefício e inovação em câmeras. Contudo, embora todas essas marcas tenham contribuído para a fragmentação do mercado global, nenhuma conseguiu replicar o modelo de fidelização e geração de receita da Apple, que continua a capturar uma parcela desproporcional da receita total do setor.

Preço como o input mais valioso

O cenário observado revela que o market share de unidades vendidas do iPhone apresentou um crescimento expressivo em sua fase inicial, seguido por uma estabilidade nos últimos anos. Entretanto, quando analisado pela ótica da receita, o mesmo indicador demonstra uma trajetória distinta, marcada por um crescimento mais acentuado e estabilização em um patamar significativamente superior, atingindo quase metade do mercado global nos últimos quatro anos. Embora o volume de unidades tenha contribuído para os resultados de receita, o principal fator por trás dessa dinâmica foi o preço superior do iPhone em relação aos produtos de seus principais concorrentes, reforçando a força da marca no mercado.

Não é surpresa que a maioria das empresas do setor de dispositivos tenha concentrado esforços na ampliação do volume de unidades vendidas, resultando em uma maior estabilidade na participação de mercado em termos de vendas. Nesse contexto, a Apple também acompanhou essa dinâmica de crescimento em volume, mas se destacou ao agregar um valor significativo ao seu produto. Por meio de uma marca robusta e amplamente reconhecida, aliada à inovação tecnológica, a Apple conseguiu posicionar o iPhone como um produto premium, praticando preços consideravelmente superiores aos de qualquer outra concorrente no mercado.

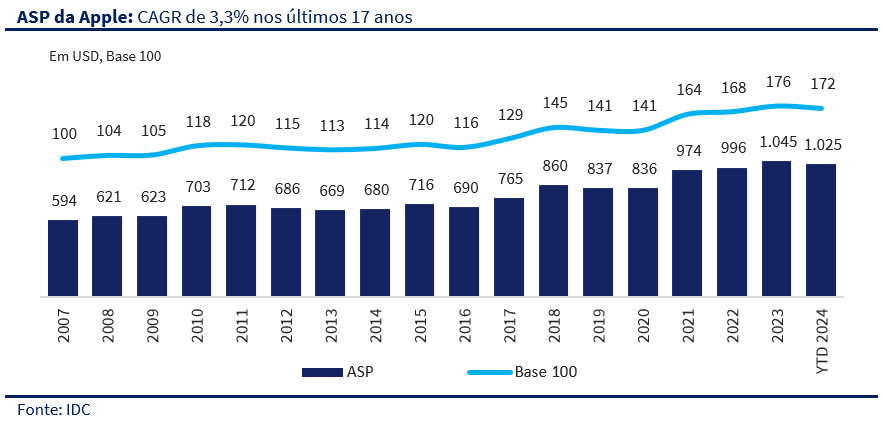

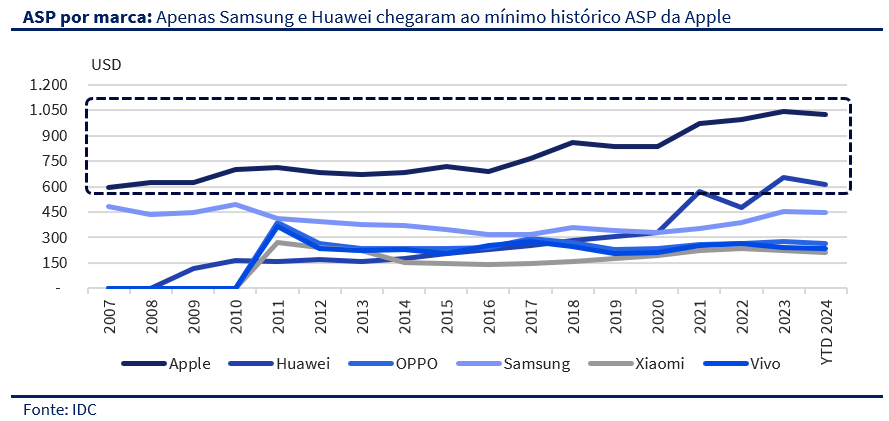

Segundo os dados divulgados pela IDC, o ASP (Average Selling Price) do Iphone saiu US$594 em 2007 e para cerca de US$1.025 em 2024, levando em consideração a última atualização em setembro de 2024. Sendo assim, representado um CAGR de 3,3% do ASP nos últimos 17 anos de venda.

Fica ainda mais evidente o elevado grau de diferenciação do iPhone, especialmente quando analisamos o diferencial significativo no ASP em comparação aos dispositivos oferecidos pelos principais concorrentes. Enquanto o ASP do iPhone oscilou entre US$ 594 e US$ 1.025 nos últimos anos, apenas a Huawei conseguiu se aproximar da faixa inferior desse intervalo. Em 2021, seu ASP atingiu U$ 570, subindo para U$ 654 em 2023 e recuando ligeiramente para U$ 614 em 2024, de acordo com os dados atualizados até setembro.

Dessa forma, a Apple não apenas iniciou a trajetória do iPhone com um preço superior à média de mercado da época, como também manteve um crescimento consistente na precificação do produto ao longo dos anos. Diferente dos concorrentes que apresentaram níveis de ASP inferiores e maior volatilidade ao longo desse período.

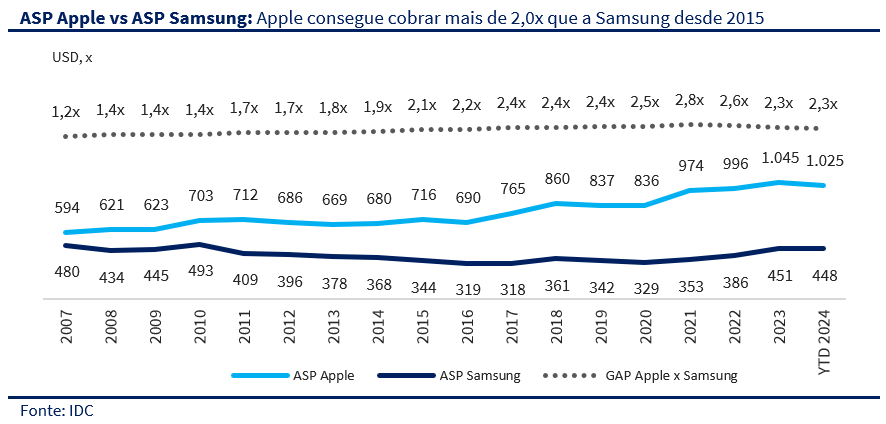

Em especial, ao compararmos a Apple com a Samsung, sua principal concorrente, enxergamos um diferencial de preço desde o início da trajetória dos smartphones em 2007. Naquele ano, a Apple já apresentava um ASP de US$ 594, enquanto a Samsung registrava US$ 480, refletindo um múltiplo de 1,2x a favor da Apple. Contudo, ao longo dos anos, essa diferença se ampliou significativamente e fazendo com que o ASP do Iphone se tornasse 2,3x maior, ou seja, que o preço de venda do Iphone seria quase duas vezes e meia superior ao dos smartphones da Samsung.

A análise do preço como um dos fatores centrais na estratégia da Apple demonstra não apenas a capacidade da empresa de se posicionar como uma marca premium, mas também sua habilidade em sustentar e até aumentar seu diferencial de preço ao longo do tempo. A inovação constante de seus aparelhos, aliada à experiência superior do usuário e seu branding permitiu que a Apple cobrasse valores significativamente superiores aos de seus concorrentes. Com isso, mesmo em um mercado aparentemente saturado, a empresa conseguiu manter um nível de preço considerável.

Maior base instalada da história

Beneficiada por um ganho de mercado e pela consistência nas vendas de iPhones, estimamos que a Apple tenha alcançado aproximadamente 1,2 bilhões de dispositivos iPhone em sua base instalada. Com essa base robusta, a Apple fortalece seu ecossistema unificado, o que possibilita um alto nível de cross-sell entre produtos e serviços. Além disso, o tamanho da base instalada assegura um certo nível de vendas recorrentes tendo em vista pela troca periódica de dispositivos pelos consumidores.

Não é surpresa que a Apple tenha desempenhado um papel relevante nos últimos anos em termos de vendas de dispositivos, mesmo em um mercado mais estagnado em termos de inovações. Nesse contexto, não esperamos um crescimento semelhante ao observado no passado, mas sim um avanço mais estável, fortemente ligado à capacidade de alavancar a base instalada construída ao longo dos anos. É nesse cenário que destacamos o ciclo de substituição como um dos principais fatores para o bom desempenho da linha de iPhones., no qual a Apple é capaz de usufruir da sua própria base instalada. Em nossas premissas, estimamos que o ciclo de substituição do iPhone foi em cerca de 4,8 anos em 2024, ou seja, os consumidores levaram, em média, esse período para adquirir um novo iPhone como substituto de seu modelo anterior. Portanto, um menor período em anos do ciclo de substituição significaria então uma melhor dinâmica de aproveitamento da base instalada.

O principal fator para o encurtamento do ciclo de substituição dos iPhones são as inovações tecnológicas incorporadas aos dispositivos, que incentivam os consumidores a trocarem seus modelos por versões consideravelmente mais avançadas. Nesse contexto, enxergamos o iPhone 16 como um trigger positivo para a redução do ciclo de substituição devido à tecnologia de inteligência artificial embarcada, o Apple Intelligence. Sendo assim, considerando que o mercado de smartphones vinha operando em uma dinâmica mais estável em termos de inovações tecnológicas e que a recente onda de inteligência artificial vem despertando interesse no mercado, enfatizamos que o Apple intelligence possui potencial para diminuir o ciclo de substituição do Iphone.

Apesar de acreditarmos no potencial dessa tecnologia, mantemos um leve ceticismo quanto ao impacto efetivo de sua implantação, principalmente devido à dificuldade de mensurar a demanda específica por essa funcionalidade embarcada. Diante disso, estimamos uma melhora no ciclo de substituição, mas de forma limitada, com uma estabilidade em 2025E e uma redução de 0,2 anos para 2026E, chegando a 4,8 e 4,6 anos, respectivamente. Ou seja, prevemos um encurtamento do ciclo no curto prazo.

Perspectiva para o Iphone

Reconhecemos os esforços da Apple e os objetivos alcançados, que posicionam a empresa de forma sólida no mercado global de smartphones. Além de deter uma participação relevante em termos de unidades vendidas de smartphones no mercado, a Apple se destaca com 42,1% de market share da receita global no segmento a partir dos últimos dados disponíveis de 2024, evidenciando o forte apelo de seus produtos mesmo com um posicionamento premium em sua precificação. Contudo, enxergamos um cenário mais estável para o segmento de iPhones, refletindo a estagnação no setor devido ao menor ritmo de inovações tecnológicas nos últimos anos. Nesse contexto, acreditamos que o desempenho desse segmento deve ser determinado na maior parte pela capacidade de aproveitamento da base instalada de dispositivos, uma vez que os usuários tendem a trocar periodicamente seus aparelhos por modelos mais modernos.

Com isso, analisamos o ciclo de substituição como uma variável central para projetar a receita. Apesar do lançamento do iPhone 16, com o recurso de inteligência artificial Apple Intelligence, representar uma inovação promissora, estimamos que o crescimento da receita no ano fiscal de 2025 será tímido, em torno de 1,6% a/a tendo em vista o estágio inicial de desenvolvimento da tecnologia de inteligência artificial no iPhone. Por outro lado, projetamos para 2026 um crescimento mais expressivo de 14,1% a/a, impulsionado pelo amadurecimento da tecnologia e por sua maior capacidade de atrair usuários para a troca de dispositivos. Sendo assim, prevemos um desempenho da receita de Iphone majoritariamente impactada por um ciclo de substituição mais estável em 2025 versus um encurtamento mais representativo do mesmo em 2026.

Services: Um ecossistema robusto

O segmento de serviços da Apple é uma parte fundamental do modelo de negócios da empresa, representando uma área de crescimento contínuo e alta lucratividade. Esse segmento inclui uma ampla gama de ofertas que complementam os dispositivos físicos da Apple, proporcionando aos consumidores uma experiência integrada e ampliada.

Entre os destaques está a App Store, que é o pilar central do ecossistema de serviços da Apple. Ela permite aos consumidores descobrirem e baixarem aplicativos e conteúdos digitais como livros, músicas, vídeos, jogos e podcasts. Além disso, é uma das principais fontes de receita recorrente da Apple, com a empresa obtendo comissões sobre compras dentro de aplicativos e assinaturas, o que impulsiona tanto desenvolvedores independentes quanto grandes empresas a utilizarem a plataforma. Essa posição de destaque reforça a influência da Apple no setor de tecnologia e no consumo digital global.

Os serviços também incluem o AppleCare, que oferece suporte técnico premium e proteção adicional para dispositivos; os Cloud Services, que garantem o acesso contínuo e sincronização de dados entre dispositivos Apple e Windows; e os serviços por assinatura como Apple Music, Apple TV+, e Apple Fitness+, que ampliam o alcance da Apple em diferentes verticais de mercado. Esses serviços fortalecem o ecossistema da Apple, proporcionando experiências personalizadas e de alta qualidade aos usuários.

Ainda com espaço para crescer

A receita de serviços da Apple deve continuar crescendo em low-double digits no período projetado. A Apple possui uma base instalada estimada em 1,2 bilhões de dispositivos, o que representa um grande potencial para monetização contínua. Além disso, a Apple tem conseguido explorar essa base de forma consistente, especialmente porque muitos usuários ainda não realizam gastos na App Store. Outro fator relevante é o impacto da inteligência artificial generativa, que deve incentivar a inovação entre os desenvolvedores, ampliando a oferta de aplicativos pagos e compras dentro de aplicativos que utilizam recursos de IA.

No segmento de publicidade, a Apple apresenta grande potencial de expansão. Hoje, a maior parte dos anúncios está concentrada na App Store, mas essa área, que já gera bilhões de dólares por ano, deve continuar crescendo em ritmo de double digits. Além disso, esperamos que a receita de publicidade de terceiros da Apple continue se expandindo de forma saudável, reforçando a importância tanto da App Store quanto da publicidade como pilares fundamentais para a lucratividade do segmento de serviços.

Fora da App Store e da publicidade, outras áreas de serviços, como iCloud, Apple TV+ e Apple Pay, ainda possuem grande espaço para crescimento, com estimativas de expansão anual variando de high-single digits a low-double digits. Uma parcela significativa dos usuários da Apple ainda não utiliza nenhum serviço pago, o que demonstra o potencial subaproveitado dessas plataformas.

Essas áreas, juntamente com outros serviços menores e mais recentes da empresa, representam oportunidades promissoras de crescimento no longo prazo. Com uma base instalada de 1,2 bilhões de dispositivos e um ecossistema robusto e integrado, a Apple deve estar estrategicamente posicionada para capturar essas oportunidades e impulsionar ainda mais seu segmento de serviços.

Mix mais lucrativo com serviços

O segmento de serviços apresenta margens superiores em relação aos demais segmentos e mantém um ritmo de crescimento mais acelerado. Consequentemente, sua representatividade no portfólio da empresa tem aumentado, contribuindo para uma expansão consistente das margens gerais. Projetamos que a margem bruta aumente de 46,2% em AF2024 para 47,6% em AF2027, enquanto a margem EBIT deve crescer de 31,5% em AF2024 para 32,3% em AF2027.

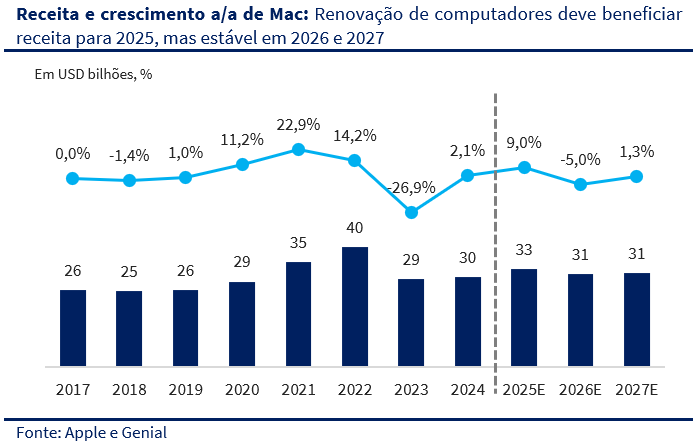

Mac: Renovação pós pandemia, mas ainda tímido

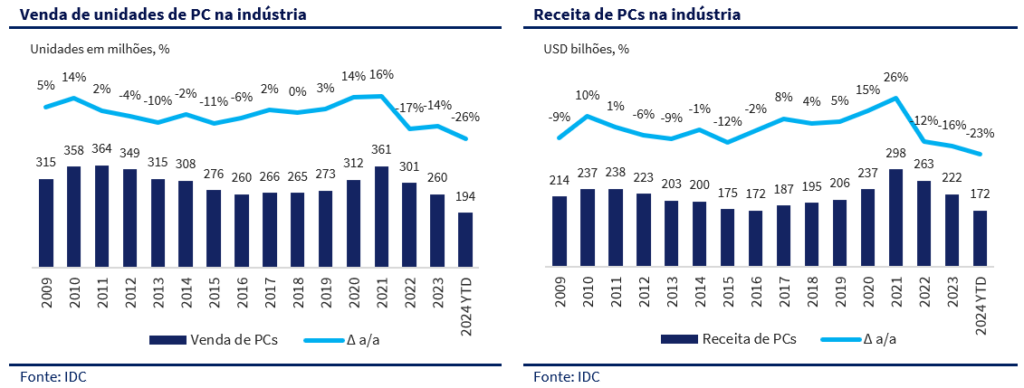

Lançado em 1984, o Macintosh (Mac) revolucionou o mercado de computadores pessoais ao introduzir a interface gráfica e o uso do mouse como ferramentas acessíveis para o público geral. Desde então, a linha Mac evoluiu significativamente, se consolidando como uma referência em design, desempenho e integração com o ecossistema Apple. Após um período de crescimento constante no mercado de computadores premium, o Mac enfrentou desafios com a ascensão de dispositivos móveis e a saturação do mercado de PCs no início da década de 2010.

A transição para os processadores Apple Silicon, iniciada em 2020, marcou um novo capítulo para o Mac, oferecendo ganhos substanciais em desempenho e eficiência energética. Essa mudança impulsionou as vendas durante os anos seguintes, especialmente durante a pandemia de COVID-19, quando o trabalho remoto e o ensino à distância aumentaram a demanda por dispositivos de alta qualidade.

Embora os dados mais recentes de 2023 mostrem sinais de estabilização nas vendas após o boom pandêmico, as projeções para 2024 indicam um leve crescimento, impulsionado pela renovação de dispositivos adquiridos durante a pandemia e pela adoção de tecnologias mais exigentes, como soluções baseadas em inteligência artificial. Esse crescimento também reflete uma retomada gradual do mercado de PCs como um todo, que, segundo relatórios da IDC, deve expandir 3,8% em 2024.

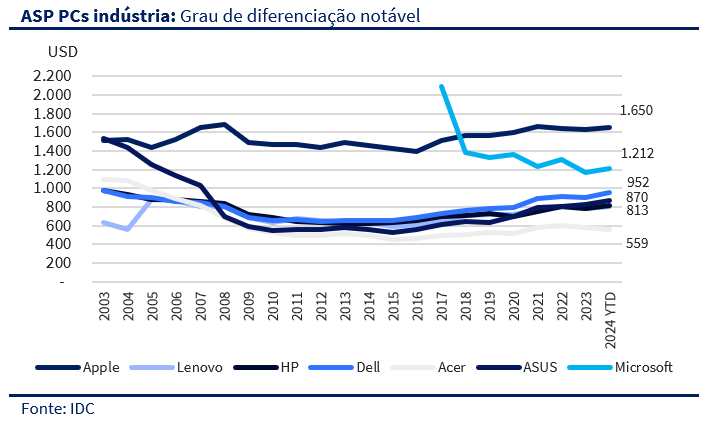

A Apple continua liderando o segmento premium, enfrentando concorrência de marcas como Dell e Lenovo. Com uma linha diversificada que inclui o MacBook Air, MacBook Pro, iMac e Mac Studio, o Mac se mantém como uma opção preferida tanto para consumidores criativos quanto para profissionais que buscam desempenho e confiabilidade. A combinação de inovações constantes em hardware, avanços no macOS e integração com o ecossistema Apple solidifica sua posição como um dos pilares do mercado de computadores pessoais.

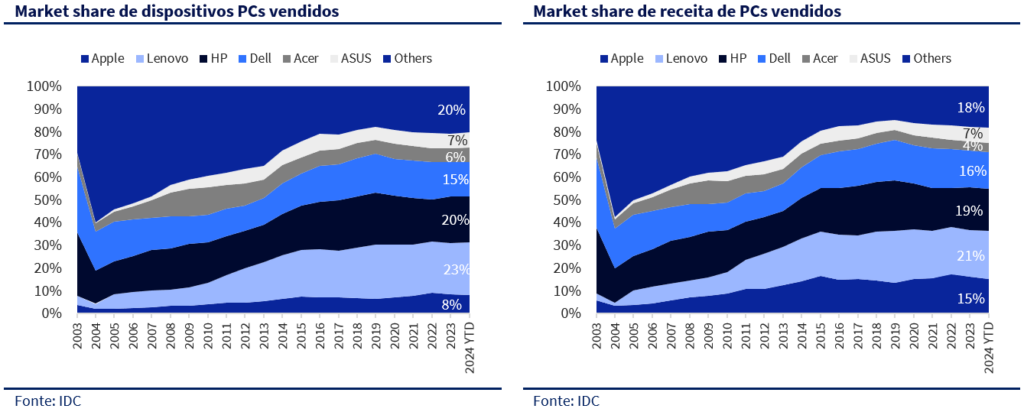

A Apple apresenta uma participação de mercado consistente no segmento premium, o que explica sua menor fatia de vendas em volume comparada a marcas como Lenovo, HP e Dell. No entanto, sua participação no market share de receita é consideravelmente maior, refletindo o posicionamento da empresa em produtos de alto valor agregado. Enquanto marcas como Lenovo e HP dominam as vendas em volume, focando em segmentos de entrada e intermediários, a Apple capitaliza sua força em inovação, design e integração tecnológica para manter margens mais elevadas.

O gráfico de market share de receita mostra a capacidade da Apple de monetizar sua base de usuários com produtos de maior ticket médio. Essa tendência é reforçada pelo ASP, que evidencia como a Apple mantém preços médios significativamente superiores aos de seus concorrentes. Essa estratégia reflete o foco da empresa em qualidade, inovação e diferenciação tecnológica, permitindo capturar maior valor em um mercado competitivo. Mesmo durante períodos de saturação do mercado, a Apple conseguiu sustentar e até elevar seu ASP, demonstrando resiliência e fidelidade de sua base de consumidores.

Embora marcas como Dell e ASUS demonstrem crescimento em segmentos específicos, a Apple continua a expandir sua presença em mercados-chave, como o corporativo e o educacional, especialmente após a transição para os processadores Apple Silicon. Essa estratégia tem permitido à empresa aumentar a diferenciação frente a seus concorrentes e captar consumidores que priorizam desempenho.

Os dados reforçam que, apesar de uma participação moderada em volume, a Apple consolida sua posição como líder no segmento de receita e ASP, sendo um exemplo de como inovação e qualidade podem compensar em um mercado altamente competitivo. Essa abordagem permite à empresa capturar valor em um momento em que o mercado de PCs retoma o crescimento, beneficiando-se das tendências de renovação tecnológica e da busca por dispositivos mais sofisticados.

Expectativa para Mac

O Mac enfrenta um cenário desafiador para os próximos anos, com crescimento limitado e estabilização nas receitas. Apesar de ter apresentado um desempenho robusto em anos anteriores, o segmento parece ter atingido um ponto de maturidade, com vendas projetadas para se manterem estáveis em torno de US$ 31 bilhões em 2027 (CAGR de 1,6% para os próximos três meses).

Olhando para o futuro, a principal preocupação está na saturação do mercado, uma vez que grande parte da base instalada de usuários adquiriu dispositivos durante o período da pandemia e pode haver uma renovação no curto prazo, porém, esperamos que haverá um menor grau de intensidade. O ciclo de substituição deve ser mais prolongado, e o impacto de inovações como o Apple Silicon já foi incorporado à base de usuários, reduzindo o potencial de aceleração nas atualizações.

Além disso, o mercado de PCs como um todo enfrenta um crescimento anêmico, o que limita as oportunidades para uma expansão significativa do Mac. A competição permanece intensa, com marcas consolidadas como HP e Dell ganhando força em mercados corporativos e educacionais, desafiando a Apple em segmentos onde a empresa vinha buscando maior penetração.

No entanto, há oportunidades estratégicas que a Apple pode explorar para sustentar a relevância do Mac. A evolução de aplicações voltadas para inteligência artificial e machine learning continua a demandar alto desempenho computacional, o que pode atrair profissionais técnicos e criadores. Ainda assim, para capturar esse público, a Apple precisará reforçar sua proposta de valor, especialmente em termos de custo-benefício e soluções mais personalizadas para esses nichos.

O foco da empresa também deve se voltar para maximizar a integração do Mac com outros serviços do ecossistema Apple, como iCloud e soluções corporativas. A sinergia entre dispositivos e serviços pode gerar novas fontes de receita e fidelizar ainda mais a base de usuários, mesmo que o crescimento absoluto em vendas de dispositivos seja limitado.

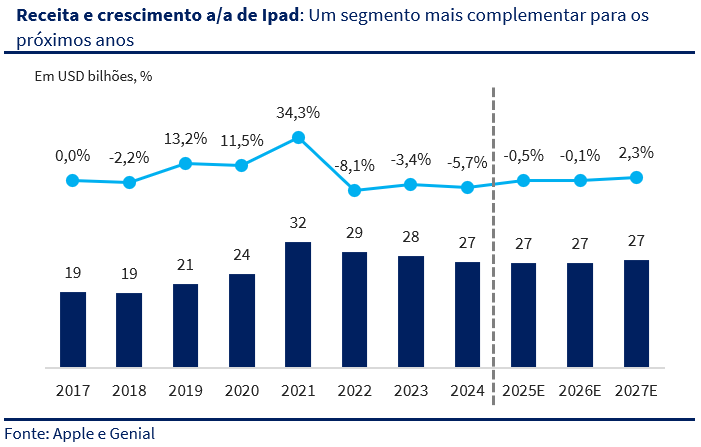

Ipad: Cenário flat

Lançado em 2010, o iPad revolucionou o conceito de tablet ao combinar portabilidade, desempenho e integração com o ecossistema Apple. Desde então, o mercado de tablets apresentou um crescimento rápido, mas desacelerou após 2014, com quedas consecutivas até 2019. A pandemia de COVID-19, no entanto, trouxe um ressurgimento na demanda, com os tablets se tornando essenciais para trabalho remoto, estudo e entretenimento.

Embora os dados mais recentes apontem uma desaceleração em 2023, as projeções para 2024 sugerem um leve aumento em relação ao ano anterior, considerando os resultados obtidos até o segundo trimestre. Esse desempenho reflete a continuidade do interesse por dispositivos versáteis, ainda que o mercado esteja mais saturado. A Apple mantém sua liderança no segmento premium, destacando-se pela qualidade e inovações do iPad, enquanto enfrenta concorrência de empresas como Samsung e Microsoft. Com avanços no iPadOS e integração com acessórios como teclados e canetas, o iPad se posiciona como uma solução versátil que atende tanto a consumidores casuais quanto a profissionais.

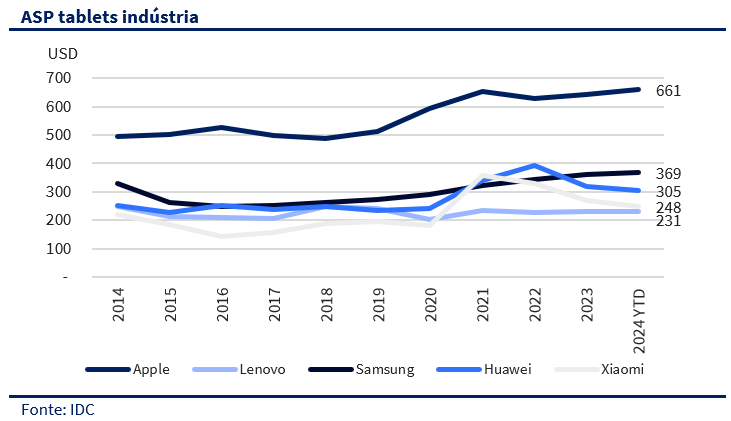

Dominante no mercado de Tablets

Embora a participação da Apple no mercado de tablets tenha diminuído devido à estratégia de seguidor rápido adotada pela concorrência, a empresa ainda lidera o setor, mantendo uma participação de mercado mais duas vezes maior do que a de sua principal concorrente, a Samsung em termos de receita.

A empresa, com seu forte poder de marca e a reconhecida qualidade de seus produtos, demonstra um notável poder de precificação, consolidando sua posição de destaque no mercado de tablets. Isso é evidenciado pelo preço médio de venda (ASP) de seus produtos, que atinge US$ 653, enquanto sua principal concorrente, a Samsung, apresenta um ASP de US$ 364. Essa diferença significativa reflete a percepção de valor agregado associada aos produtos da empresa, sustentada por inovação, design premium e uma experiência de usuário diferenciada. Esse posicionamento estratégico não apenas reforça sua liderança no mercado, mas também assegura uma maior rentabilidade, destacando-a como referência no setor.

Ciclo mais prolongado para o segmento de Ipads

Acreditamos que o segmento de iPads enfrenta desafios significativos para os próximos anos. Após o pico de US$ 32 bilhões em 2021, impulsionado pela demanda excepcional durante a pandemia, as receitas têm apresentado quedas consistentes, acreditamos que ela deve se estabilizar em US$ 27 bilhões até 2027, apresentando um CAGR de 0,6% no período projetado. Isso reflete o alto nível de maturidade do mercado de tablets, caracterizado por um ciclo de substituição prolongado e um apelo mais limitado aos consumidores.

Os iPads continuam enfrentando forte concorrência de dispositivos alternativos, como smartphones com telas maiores e laptops ultrafinos, que oferecem funcionalidades similares e, em muitos casos, substituem a necessidade de um tablet. Além disso, o mercado carece de inovações disruptivas que possam impulsionar um novo ciclo de atualização. A falta de mudanças significativas em design ou funcionalidade nos últimos anos limita o interesse dos consumidores em trocar seus dispositivos atuais.

Olhando para o futuro, acreditamos que o impacto do Apple Intelligence pode melhorar as perspectivas do segmento. No entanto, qualquer efeito positivo deve ocorrer de forma gradual. A primeira versão dessa tecnologia ainda não apresentou avanços significativos para os iPads, mas as próximas gerações podem oferecer novos recursos que incentivem a atualização de dispositivos e atraiam novos consumidores, especialmente em nichos como educação, design e produtividade.

Ainda assim, as expectativas permanecem moderadas, dado que o mercado de tablets continua sendo visto como complementar e não essencial para muitos usuários. A estratégia da Apple para revitalizar o segmento precisará focar na diferenciação clara do iPad em relação a outros dispositivos, reforçando seu valor como ferramenta especializada para educação, criatividade e produtividade.

Wearables, Home & Accessories

O segmento de wearables e acessórios para casa da Apple tem se destacado como um dos pilares de crescimento da empresa. Com produtos como Apple Watch, AirPods e dispositivos para casa inteligente, como o HomePod, a Apple tem expandido sua presença em mercados que combinam tecnologia, saúde e conveniência, capturando uma base de consumidores cada vez mais diversificada.

Os wearables, liderados pelo Apple Watch e pelos AirPods, continuam a ser uma fonte significativa de receita. O Apple Watch, em particular, fortaleceu sua posição como referência no mercado de dispositivos vestíveis, oferecendo funcionalidades avançadas de monitoramento de saúde, como medição de frequência cardíaca, eletrocardiograma e monitoramento de sono. Esses recursos não apenas atendem à demanda crescente por tecnologia voltada ao bem-estar, mas também posicionam o dispositivo como essencial para usuários que buscam uma integração perfeita com o ecossistema Apple. Da mesma forma, os AirPods permanecem como líderes em fones de ouvido sem fio, destacando-se pela qualidade de áudio, facilidade de uso e integração com dispositivos Apple.

A inteligência artificial deve desempenhar um papel cada vez mais importante no futuro do segmento de wearables e acessórios. Com o avanço de tecnologias como assistentes de voz mais inteligentes e recursos baseados em IA para saúde, como alertas personalizados e insights preventivos, a Apple está bem posicionada para ampliar o apelo de seus dispositivos. O Apple Watch, por exemplo, pode evoluir para oferecer diagnósticos ainda mais detalhados e serviços de saúde preditiva, enquanto dispositivos como os AirPods podem incorporar funcionalidades baseadas em IA, como cancelamento de ruído adaptativo e melhorias na acessibilidade.

No segmento de acessórios para casa, o HomePod e outros dispositivos voltados para automação residencial oferecem um enorme potencial de crescimento. A integração com o ecossistema Apple, por meio do HomeKit e da assistente virtual Siri, torna os dispositivos de casa inteligente mais intuitivos e confiáveis para os consumidores. A adoção de soluções de casa conectada está em ascensão globalmente, e a Apple está bem posicionada para capturar essa demanda, oferecendo produtos que priorizam segurança, privacidade e facilidade de uso.

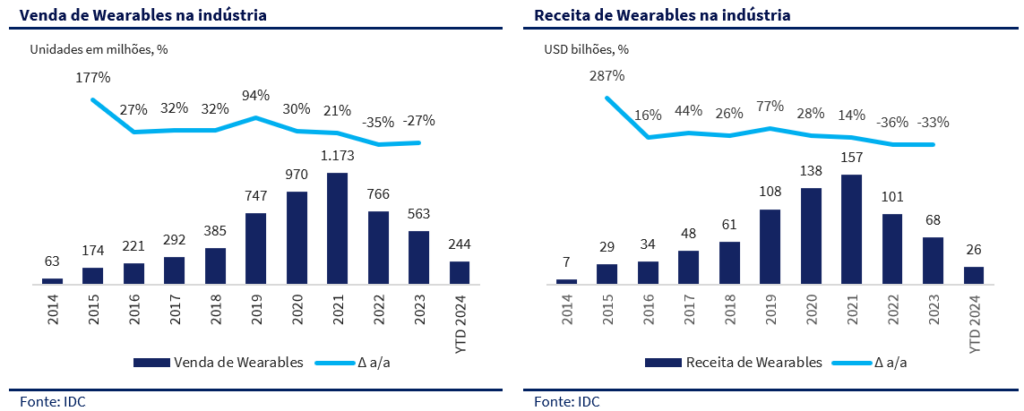

Indústria de wearables

As vendas globais de wearables mostraram um crescimento impressionante até 2020, impulsionado por inovações tecnológicas e a crescente demanda por dispositivos que combinam funcionalidade e bem-estar. Contudo, o segmento experimentou uma desaceleração em 2022 e 2023, refletindo a saturação do mercado e a redução da demanda pós-pandemia.

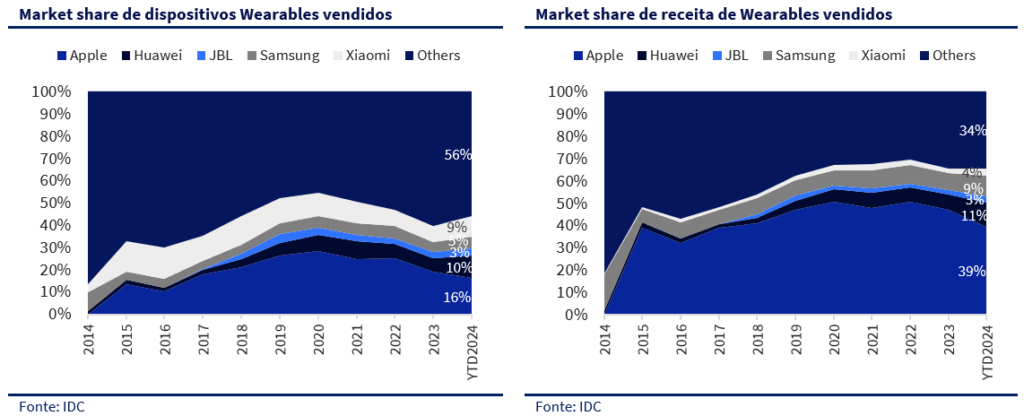

Mesmo diante desse cenário, o desempenho da Apple permanece robusto, consolidando sua liderança no mercado de wearables. A empresa detém 16% do market share de vendas em 2024 (YTD), destacando-se como a principal força no setor. Em termos de receita, a Apple mantém 39% do market share, muito à frente de concorrentes como Huawei, JBL e Samsung. Esses números reforçam o papel estratégico dos wearables no portfólio da Apple, impulsionando sua receita e aumentando sua base de consumidores leais.

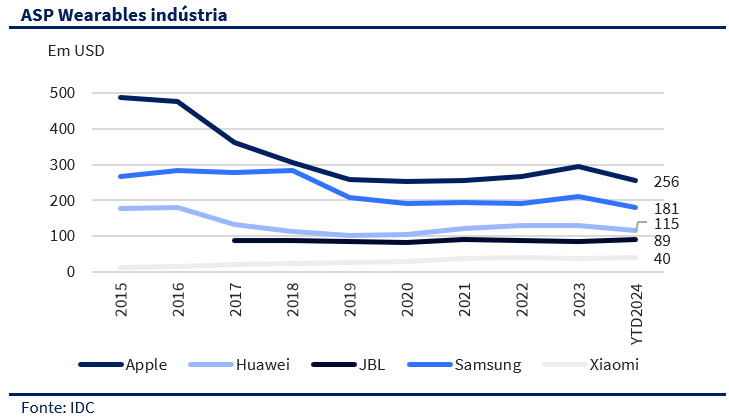

O preço médio de venda (ASP) dos wearables da Apple também reflete sua estratégia premium, com valores significativamente mais altos em comparação aos concorrentes. Em 2024 (YTD), o ASP da Apple é de USD 256, muito acima do valor médio de marcas como Samsung (USD 115) e Xiaomi (USD 40). Isso demonstra a disposição dos consumidores em pagar mais por dispositivos que oferecem integração perfeita com o ecossistema Apple, funcionalidades avançadas e design premium.

O mercado de wearables como um todo enfrenta desafios significativos relacionados à saturação, e, apesar da liderança da Apple em inovação, a empresa começa a dar sinais de dificuldade em manter o mesmo ritmo de diferenciação frente à concorrência. Embora a Apple continue a desempenhar um papel relevante no setor, sua capacidade de atender plenamente às demandas dos consumidores pode ser limitada à medida que o mercado se torna mais competitivo. Além disso, a crescente pressão de preços e a busca por alternativas mais acessíveis colocam em dúvida a sustentabilidade do crescimento da Apple no segmento de wearables nos próximos anos.

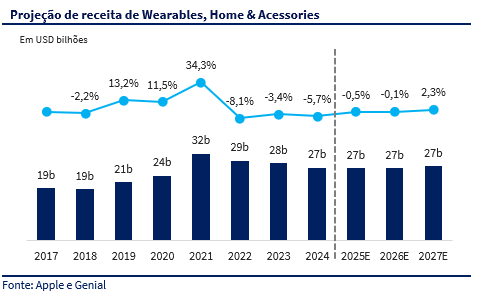

Maturidade do mercado deve segurar receita

As projeções para o segmento de Wearables, Home & Accessories da Apple refletem um equilíbrio entre desafios de mercado e oportunidades de inovação. Após um período de crescimento expressivo até 2021, impulsionado pela alta demanda por dispositivos como Apple Watch e AirPods, o segmento passou a enfrentar uma desaceleração devido à saturação do mercado e à redução da demanda pós-pandemia.

Ainda assim, a Apple continua liderando o setor com 16% de market share em unidades vendidas e 39% em receita no YTD de 2024, reforçando seu domínio no mercado premium. O preço médio de venda (ASP) dos wearables da Apple, superior a US$ 250, demonstra a capacidade da empresa de capturar consumidores dispostos a pagar por diferenciação em design, funcionalidade avançada e integração com o ecossistema.

No entanto, o crescimento futuro do segmento dependerá de avanços em tecnologias como inteligência artificial e saúde preditiva. Recursos como diagnósticos mais sofisticados no Apple Watch e funcionalidades inteligentes nos AirPods, como cancelamento de ruído adaptativo, podem revitalizar o interesse dos consumidores e impulsionar as vendas. Com base nos dados e nas tendências de mercado, projetamos que a receita deve se manter estável em US$ 27 bilhões até 2027, com um CAGR de 1,8%, tendo em vista a maturidade do mercado.

Sobre a empresa

Visão Geral

A Apple Inc. é uma das maiores e mais influentes empresas de tecnologia do mundo, reconhecida por sua inovação constante e design de produtos de alta qualidade. Fundada em 1º de abril de 1976 por Steve Jobs, Steve Wozniak e Ronald Wayne, a Apple se destaca na criação e integração de hardware, software e serviços digitais. Com sede em Cupertino, Califórnia, a empresa possui uma base de clientes global e um portfólio diversificado que inclui dispositivos eletrônicos, plataformas de software e serviços digitais.

Os produtos emblemáticos da Apple incluem o iPhone, lançado em 2007 e que revolucionou o mercado de smartphones com sua interface de tela sensível ao toque, o iPad, introduzido em 2010 como um dos tablets mais populares, e a linha de computadores Mac, que inclui modelos como o MacBook Air e o iMac. A empresa também é conhecida pelo Apple Watch, um dispositivo vestível lançado em 2015 que combina rastreamento de fitness com funcionalidades inteligentes, e a Apple TV, que oferece uma plataforma de streaming com acesso a uma vasta biblioteca de conteúdo.

Além dos dispositivos, a Apple é famosa por suas plataformas de software, como iOS, macOS, watchOS e tvOS, que oferecem uma experiência de usuário fluida e integrada. Seus serviços digitais, incluindo a App Store, Apple Music, iCloud, Apple TV+ e Apple Arcade, complementam sua oferta de produtos e contribuem significativamente para seu modelo de negócios.

História

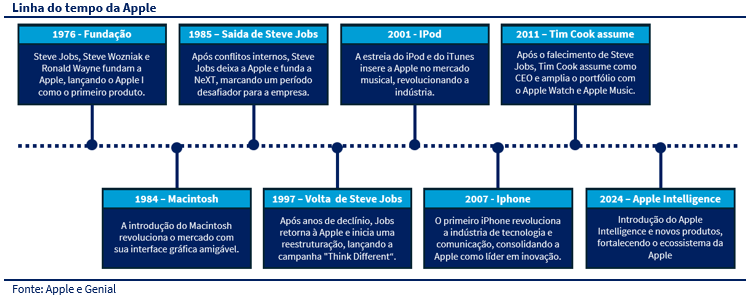

A história da Apple começou em 1976 com a fundação da empresa por Steve Jobs, Steve Wozniak e Ronald Wayne, que tinham como objetivo desenvolver e vender computadores pessoais. O lançamento do Apple I, o primeiro produto da empresa, marcou o início de sua trajetória. Em 1977, a Apple lançou o Apple II, que se tornou um dos primeiros microcomputadores de sucesso comercial e ajudou a consolidar a empresa no mercado.

Em 1984, a Apple introduziu o Macintosh, um computador que trouxe a interface gráfica de usuário (GUI) e o uso do mouse para o público em geral, revolucionando a interação com computadores. Apesar dos desafios financeiros e mudanças na liderança durante os anos 1990, a Apple se recuperou sob a liderança de Steve Jobs, que retornou à empresa em 1997 após um período de turbulência. Sob sua direção, a empresa lançou produtos inovadores como o iPod em 2001, o iPhone em 2007 e o iPad em 2010, redefinindo suas respectivas categorias e consolidando a Apple como uma das marcas mais valiosas e influentes do mundo.

Após o falecimento de Steve Jobs em 2011, Tim Cook assumiu o cargo de CEO e continuou a expandir a linha de produtos da Apple e diversificar seus serviços. Sob sua liderança, a empresa lançou novos produtos e serviços, como o Apple Watch e o Apple TV+, e continuou a crescer em valor de mercado e influência global.

Executivos

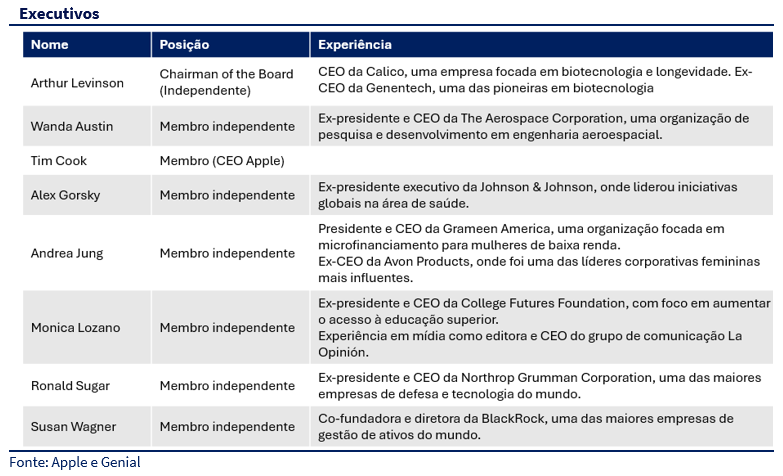

Tim Cook (CEO) – Tim Cook é o CEO da Apple desde agosto de 2011. Cook entrou na empresa em 1998 como Vice-Presidente de Operações Mundiais e foi promovido a COO antes de se tornar CEO. Sua liderança é marcada pela expansão contínua do portfólio de produtos da empresa e pela otimização de suas operações globais. Cook é graduado em Engenharia Industrial pela Auburn University e possui um MBA pela Fuqua School of Business da Duke University.

Kevan Parekh (CFO) – Kevan Parekh é CFO da Apple desde 1º de janeiro de 2025, sucedendo Luca Maestri. Em sua função, Parekh supervisiona as finanças da empresa e se reporta diretamente ao CEO, Tim Cook. Com mais de 20 anos de experiência no setor, Parekh ingressou na Apple em 2013 e ocupou cargos importantes, incluindo Vice-Presidente de Planejamento e Análise Financeira e Vice-Presidente de Finanças para Vendas, Marketing e Varejo. Antes de sua trajetória na Apple, atuou em posições de liderança na Thomson Reuters e na General Motors. Parekh possui bacharelado em Engenharia Elétrica pela Universidade de Michigan e MBA pela Universidade de Chicago Booth School of Business.

Conselho – O conselho da Apple é formado por líderes experientes de diversas indústrias, cujas habilidades são complementares. O grupo traz uma ampla experiência em tecnologia, saúde, finanças, educação e inovação, oferecendo uma perspectiva estratégica abrangente para a empresa.

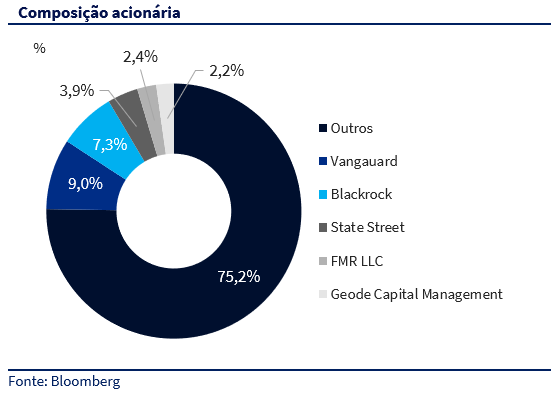

Composição acionária

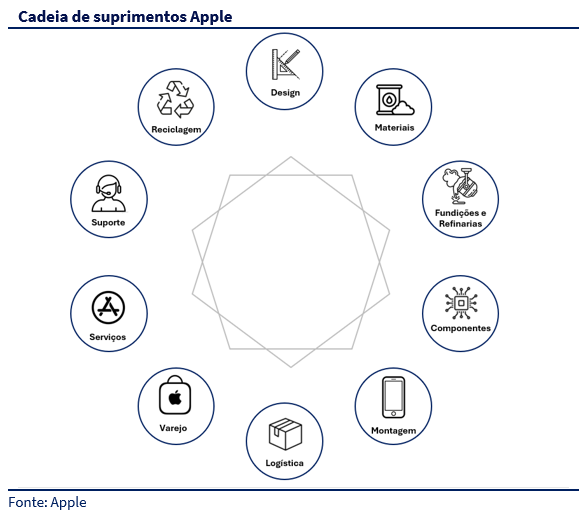

Cadeia de suprimentos

A cadeia de suprimentos da Apple é uma das mais complexas e eficientes do mundo, envolvendo uma rede global de fornecedores e fabricantes que colaboram para produzir e entregar seus produtos. A empresa utiliza componentes provenientes de +50 países, com a montagem principal realizada por empresas taiwanesas como Foxconn, Pegatron, Wistron e Compal Electronics, cujas fábricas estão localizadas principalmente na China, além de instalações no Brasil e na Índia.

A empresa adota uma estratégia de integração vertical, controlando aspectos como design, fabricação e varejo, ao mesmo tempo em que estabelece parcerias globais para garantir flexibilidade e eficiência em sua cadeia de suprimentos. Essa abordagem permite à empresa executar lançamentos de produtos em larga escala sem a necessidade de manter grandes estoques, contribuindo para margens de lucro elevadas.

Apêndice