O Grupo Pão de Açúcar (GPA) irá reportar os números referentes ao 4º trimestre de 2024 em 18/fev, após o encerramento do pregão.

Existe algum código moral que impeça de saborear uma sobremesa antes do prato principal? Em nossa expectativa, o GPA deve apresentar o melhor conjunto operacional dentre as empresas do varejo alimentar para o 4º trimestre. Apesar da consistência de evolução até o lucro operacional, o maior destaque deve ficar para o faturamento do grupo, o qual, em nossas estimativas, deve apresentar um Same Store Sales (SSS) consolidado de 6,6% a/a, crescendo 160bps sequencialmente e 230bps na visão anual.

Gosta de acompanhar o setor? Até o momento, já postamos a 3ª edição do Monitor de Varejo Alimentar, que é importante para você entender o contexto de evolução de preços no último trimestre e a nossa expectativa para 2025. Divulgamos também a prévia do Carrefour e Assaí para o 4º trimestre, você pode conferir todos esses relatórios aqui:

🔗 Monitor do Varejo Alimentar: 3ª ed. | O pico do aumento de preços já passou?

🔗 Carrefour (CRFB3) | Prévia 4T24 e Visão 2025: Vítima da Selic a 14,25%. Downgrade!

🔗 Assaí (ASAI3) | Prévia 4T24: Um passo de cada vez

🔗 ‘Au revoir’, B3: Carrefour quer fechar capital no Brasil. O que devo fazer?

Estamos rebaixando a recomendação do GPA para MANTER, anteriormente em COMPRAR. Apesar de estarmos satisfeitos com todo o processo de turnaround executado até então, enxergamos dois riscos para a tese em 2025: (i) implicações da redução do diferencial entre inflação geral e inflação alimentar e (ii) aumento da taxa de juros ao longo do 1º semestre de 2025, comprometendo a última linha do resultado dado a alavancagem da companhia, estimada em 2,9x (visão pré-IFRS 16).

Com as atualizações de estimativas discutidas ao fim do relatório, estamos cortando o preço-alvo 12m para R$ 3,50 (anteriormente em R$ 4,20) – o que implica em um potencial upside de 18% em relação ao último fechamento.

O que esperar do GPA no 4T24?

Esperamos que GPA consolide o maior Same Store Sales do setor

Como já soltamos um spoiler na introdução, acreditamos que a “cereja do bolo” deste resultado deve ser o crescimento do top line do grupo, o qual na visão consolidada deve vir próximo de 6,6% a/a – vs. 4,5% a/a do Assaí, 6,0% a/a do Atacadão, 5,8% a/a do Varejo Carrefour e 2,1% a/a do Sam’s Club (todos esses números aqui apresentados são estimativas nossa).

O que explica o SSS ser o maior do setor? Existe uma questão macro e micro aqui. Na visão macro, a variável preço de alimentos evoluiu bastante ao longo dos últimos meses do ano, principalmente quando pensamos em FLV (Frutas, Legumes e Verduras) e proteína animal (carne bovina, suína, frango e ovos).

Na visão micro, as marcas Pão de Açúcar e Supermercado Extra já trazem os efeitos positivos de ajustes de sortimentos e redução de ruptura em gôndola, que se refletem em maior NPS (Net Promoter Score) e em aumento de fluxo para as lojas. Com isso, temos preço e volume andando na mesma direção.

Por exemplo, entendemos que o volume de vendas de categorias como carne bovina e frutas, que inflacionaram 20,8% e 12,1%, respectivamente, nos últimos 12 meses, pode não estar subindo, contudo, a variável preço mais do que compensa a equação para o faturamento do grupo.

Por outro lado, tubérculos, legumes e itens de mercearia podem apresentar um aumento no volume de compra, compensando a variável preço, que não é tão positiva.

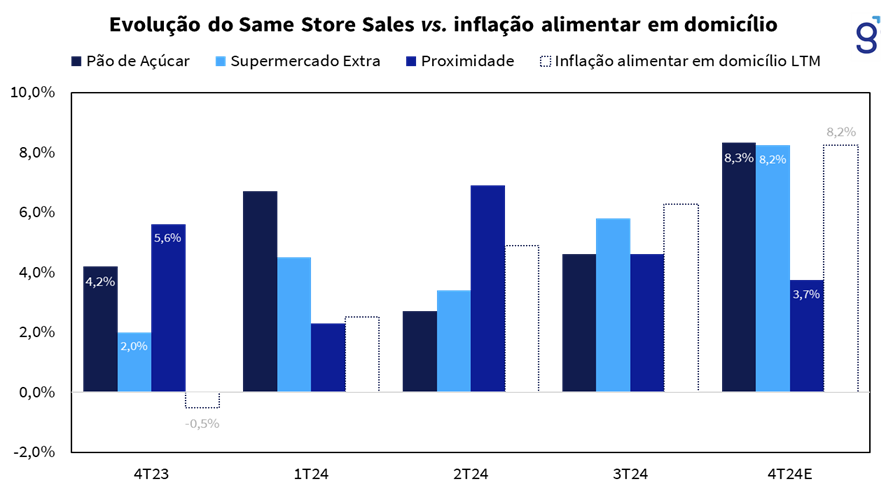

Projetamos uma Receita bruta total de R$ 5,54 bilhões (+5,6% a/a). Se abrirmos a nossa estimativa por marca, acreditamos que o Pão de Açúcar e o Supermercado Extra devem superar a média do grupo, enquanto o modelo de Proximidade e Aliados devem pressionar o indicador para baixo. No Gráfico 1 abrimos a evolução por marcas, junto a nossa perspectiva para o 4º trimestre.

Gráfico 1: Evolução do Same Store Sales do GPA, separado por marcas.

O último trimestre de grande ganho em margem bruta

Em relação à margem bruta, acreditamos que o 4º trimestre de 2024 seja o último trimestre a trazer um forte aumento a/a. Para 2025, a base de comparação já é forte e os ganhos devem ser de maneira gradual e marginal.

Projetamos uma margem próxima ao apresentado no 3º trimestre, em 27,6% (+65bps a/a; -10bps t/t). Acreditamos que exista espaço para vermos uma leve compressão sequencial, dado que a companhia pode enfrentar um dilema na categoria de perecível, altamente inflacionada: impulsionar/manter volume com menor preço ou defender rentabilidade?

Como é uma das categorias de maior margem de contribuição para o grupo, acreditamos que o GPA esteja operando no limite dessa margem para estimular vendas.

Vendas fortes = diluição de despesas

Sem espaços para grandes investimentos em despesas G&A, acreditamos que o Same Store Sales performando acima da inflação dos últimos 12 meses devem criar espaço para que a margem EBITDA evolua 100bps a/a, sendo 65bps vindo do carrego positivo de margem bruta e 35bps de diluição de despesas fixas.

Projetamos um EBITDA Aj. De R$ 475 milhões (+19,6% a/a) e uma margem operacional de 9,2% (+102bps a/a; +28bps t/t) – acima do topo do guidance (8%~9%) que foi anunciado em out/23, mas descontinuado durante o processo de follow-on em 2024.

Sem lucro

Apesar do esforço em reduzir em quase 29% o montante de dívida bruta a/a, a alta alavancagem financeira, em 2,9x (visão pré IFRS 16), e o aumento da Selic média em 0,79 p.p. entre o 3T24 e 4T24 devem levar a um aumento nas despesas financeiras, tanto na visão anual, quanto sequencial.

Esperamos despesas financeiras avançando 91,6% a/a. Claro, há de se pontuar que o 4º trimestre de 2023 traz um item contábil não-recorrente que impulsionou a receita financeira na época: uma cifra de R$ 139 milhões referente a marcação a mercado da antiga participação do Éxito. Se excluíssemos essa cifra, o aumento de despesas financeira seria bem menor, em cerca de 4,9% a/a.

Acreditamos que o IRPJ/CSLL reduza a/a, dado o menor reconhecimento de créditos fiscais relacionados o prejuízo fiscal acumulado.

Com um duplo impacto de despesas financeiras maiores (inc. item não recorrente) e menor reconhecimento de imposto, projetamos que o prejuízo do GPA atinja R$ 220 milhões no 4º trimestre, o que implicaria em um aumento de 2,4x em relação ao apresentado no 4T23, mas uma redução de 12,5% em relação ao prejuízo apresentado no 3º trimestre de 2024.

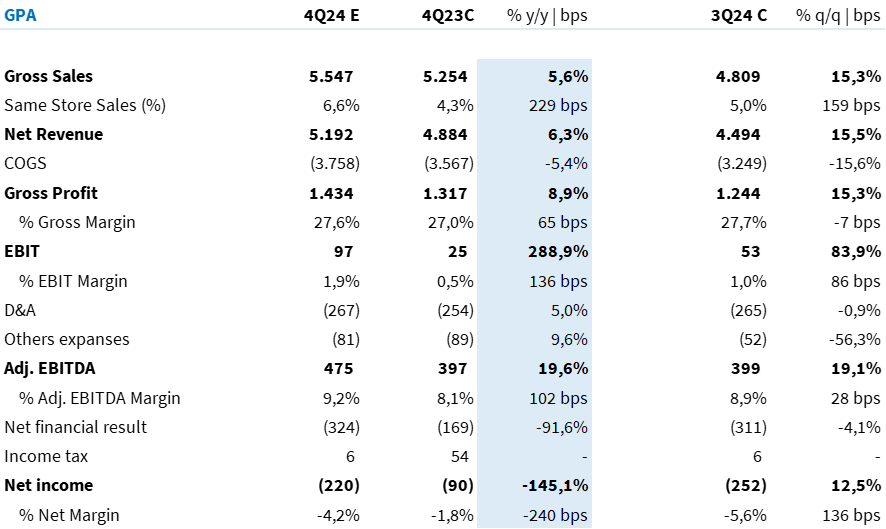

Reunimos as expectativas referente ao 4º trimestre para o GPA na Tabela 1, localizada logo abaixo.

Tabela 1: Estimativa Genial para GPA no 4T24 (R$ milhões; IFRS 16).

Visão 2025: o que deve movimentar o papel?

Acreditamos que os principais temas do ano devem se concentrar em inflação alimentar, revisão de capex/guidance, rolagem de dívidas, provisões trabalhistas, possível block trade do Casino e monetização de ativos.

Inflação alimentar: uma faca de dois gumes

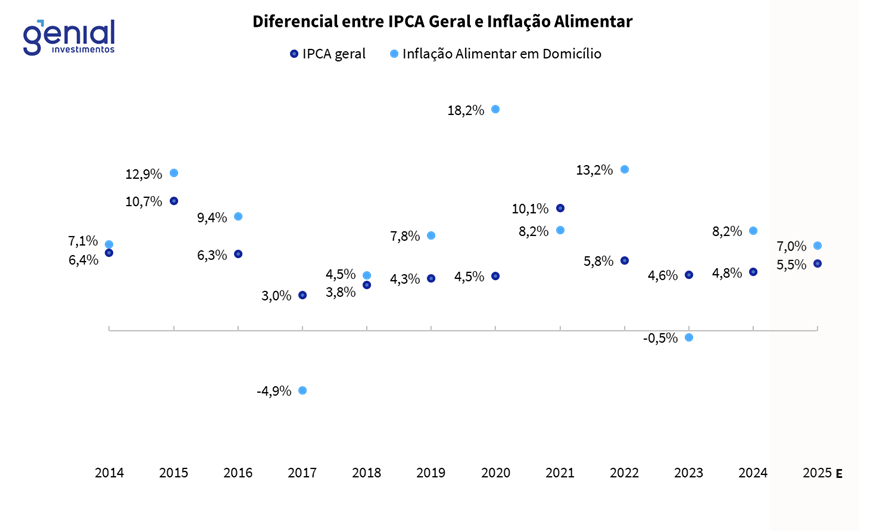

Nos últimos 11 anos, a inflação dos alimentos superou a inflação geral, em média, em 20%. Se, por um lado, o aumento dos preços beneficia o faturamento dos supermercadistas, por outro, o impacto na receita pode ser mais complexo. Isso porque, em períodos em que a inflação geral acelera juntamente com a alta dos alimentos a/a, o Same Store Sales (SSS) de algumas redes de varejo alimentar pode sofrer um duplo impacto: a redução da tonelagem vendida, reflexo da queda no volume de compras do consumidor, e a diminuição do tamanho dos produtos pelos fornecedores (fenômeno conhecido como reduflação).

Até o momento da elaboração deste relatório, consideramos um cenário de alta na inflação geral (estimada em 5,5% para 2025) e manutenção da inflação elevada no varejo alimentar, projetada entre 6% e 8%. Os fatores que sustentam essa estimativa foram detalhados em nosso último relatório: “Monitor do Varejo Alimentar: 3ª ed.”.

Diante desse cenário projetado, o diferencial entre a inflação geral e inflação alimentar diminuirá ao longo do ano (Figura 1) e poderá ser um problema, principalmente, para a bandeira Mercado Extra (~32% da receita bruta do GPA), cujo público é desenhado para atuar sobre a classe BCD – diferente da marca premium Pão de Açúcar, onde o modelo está concentrado em bairros de classe AB.

Figura 1: Diferencial de entre inflação geral e inflação alimentar, elaborado pela Genial a partir de dados do IBGE e premissas próprias.

Apesar dos esforços para redesenhar o layout e ajustar o sortimento no Extra, acreditamos que, diante dos preços elevados, a bandeira pode ser impactada pelo trade-down de formatos, com os consumidores migrando suas compras para o cash-and-carry. Esse modelo, além de oferecer preços em média 10% a 15% mais baixos do que outros formatos, atende melhor à busca por economia em momentos de maior pressão sobre o poder de compra.

Por outro lado, a bandeira premium tende a estar mais protegida contra a redução de volume. Responsável por aproximadamente 50% da receita bruta do GPA, o Pão de Açúcar enfrenta o desafio de sustentar o crescimento e a rentabilidade do grupo em 2025, em um cenário de consumo mais seletivo e maior pressão sobre o varejo alimentar.

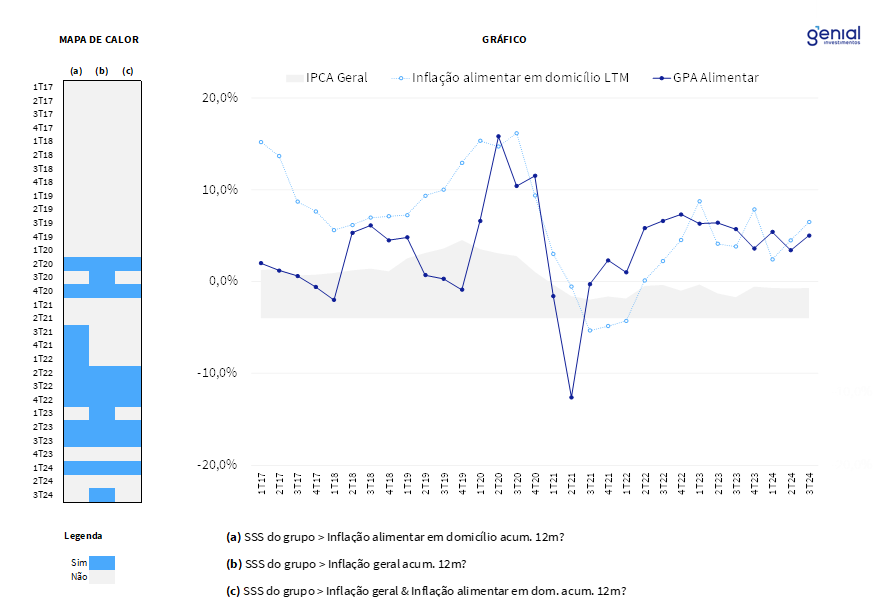

Na Figura 2 trazemos um mapa de calor que traz comparações a períodos que o Same Store Sales do GPA alimentar superou a inflação geral e a inflação alimentar. Observe que, à exceção de 2020, os resultados positivos se concentram após o início do turnaround da atual gestão. Como já dito, existem riscos para 2025, mas reiteramos novamente a qualidade de execução desse processo.

Figura 2: Comparação entre o Same Store Sales do GPA, inflação alimentar e inflação geral, elaborado pela Genial a partir de dados do IBGE e GPA.

Revisão do guidance de abertura

Em formulário de referência de 2023, a companhia possui projeção de abrir 168 novas lojas entre janeiro de 2024 e dezembro de 2026, sendo 151 unidades de proximidade e 17 supermercados.

Até o momento, já foram inauguradas 2 lojas Pão de Açúcar e 30 de proximidade, restando ainda 15 supermercados e 121 unidades de proximidade para atingir a meta.

Se a companhia mantiver esse guidance, estimamos que será necessário um capex de aproximadamente R$ 316 milhões por ano apenas para expansão.

No entanto, dado o cenário de consumo de caixa previsto para o ano, com o aumento das despesas financeiras impulsionado pela alta da Selic, acreditamos que essa projeção de abertura de lojas deva ser revisada, possivelmente estendida até 2028.

No curto prazo, a prioridade deve ser a expansão das lojas de proximidade, já que o investimento necessário para esse formato é quase 10 vezes menor do que o custo para inaugurar uma unidade do Pão de Açúcar. Em um mercado cada vez mais acirrado, com uma OXXO a cada esquina de São Paulo, GPA deve correr para se manter como referência no formato.

Em nossas projeções, utilizamos como premissa um capex total relativamente estável em 2025, em R$ 667 milhões.

Rolagem de dívidas

A companhia tem R$ 1,6 bilhão de dívidas a vencer no curto prazo – sendo R$ 435 milhões referentes à empréstimos e financiamentos e R$ 1,2 bilhão de nota promissória/debentures, estes com spread médio de CDI + 1,62%.

Acreditamos que a companhia não deva comprometer o atual montante de caixa (R$ 2,3 bilhões) e, portanto, esperamos ver uma rolagem dessas dívidas ao longo do ano, com uma leve redução no spread de dívida, dado a melhora do perfil da companhia nos últimos anos.

Um fantasma chamado ‘provisões trabalhistas’

Assim como aconteceu com a Casas Bahia em 2021, o GPA sofreu com sucessivos aumentos de processos trabalhistas após a venda dos hipermercados Extra para o Assaí.

Atualmente consolidado na linha de operações descontinuadas, acreditamos que esse fantasma ainda assombre o fluxo de caixa da companhia ao longo de 2025.

Block trade do Casino e possível overhang

No follow-on de março de 2024, o Casino resolveu não participar da oferta, diluindo sua fatia de 41,0% para 22,4% no grupo – o que equivale a cerca de R$ 331 milhões no atual valor de mercado da companhia.

Após o Casino, investidores institucionais como SPX (9,8%), Trustee (9,6%) e Ronaldo Iabrudi (5,5%), ex CEO do grupo, são os principais acionistas do grupo.

Na hipótese de o Casino negociar uma venda direta com algum desses três principais investidores, o risco de overhang no papel é menor. Contudo, vale lembrar que, atualmente, o poison pill do GPA é de 25% e, portanto, uma venda total para qualquer um desses três acionistas de referência poderia estourar a cláusula de ‘veneno’.

Será que veremos uma venda parcial a um desses acionistas junto a uma posterior venda à mercado? Será que um consórcio entre eles poderia estar na mesa? Ou será que veremos um 4º player entrando no GPA? A ver.

Explorar a venda e/ou monetização de ativos

Após tornar seu negócio mais asset light, com a venda de ativos non-core (Hiper Extra, postos de combustíveis, terrenos e sede em São Paulo), surge a questão: o GPA ainda pode monetizar algum ativo para levantar caixa?

O GPA participa da Financeira Itaú CBD S.A. (FIC), uma joint venture entre Itaú Unibanco, GPA, Assaí e Casas Bahia. Atualmente, o Itaú detém 50% da FIC, enquanto GPA e Assaí possuem 18% cada e a Casas Bahia detém 14%.

Segundo o Estadão, as empresas envolvidas discutem a reestruturação da parceria, já que o modelo atual não reflete mais suas realidades operacionais. Uma das principais propostas é a cisão da FIC, permitindo que cada varejista tenha sua própria operação financeira, mantendo o Itaú como sócio majoritário. Essas negociações estão em andamento há cerca de um ano.

Ainda não há uma definição sobre o futuro da FIC, mas esse tema deve ganhar novos desdobramentos ao longo de 2025.

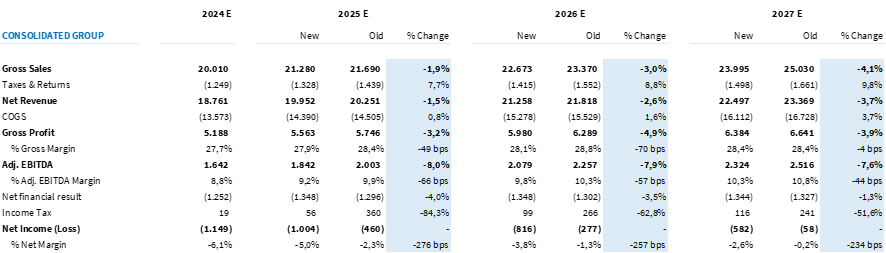

Atualização de estimativas

Diante da discussão sobre os principais fatores que devem impactar o papel em 2025, sem dúvida, o aumento das despesas financeiras será o principal fator a pressionar o resultado esperado do GPA no ano.

Diante do aumento esperado de 4,0% em 2025 e 3,5% em 2026 para as despesas financeiras, o impacto será sentido no EBT (Lucro Antes dos Tributos), o que também atrasará a curva de reconhecimento de impostos sobre IR/CSLL.

Isso ocorre porque a companhia já acumula um grande montante de prejuízo fiscal, que ainda não pode ser totalmente utilizado, uma vez que não há lucro tributável suficiente para sua compensação integral.

Tabela 2: Atualização de estimativas anuais da Genial para GPA (R$ milhões; IFRS 16).