Mais uma semana negativa para bolsas americanas com S&P 500 e Nasdaq já acumulando uma queda superior a 10% em janeiro, influenciado sobre as expectativas do mercado sobre o processo de subida de juros nos EUA. Esse medo fez com que o VIX tivesse mais uma semana de alta. Por outro lado, commodities agrícolas e de energia apresentaram mais uma semana positiva influenciadas por expectativas de um aumento de demanda pela China. Aproveitando o bom momento de demanda por ações baratas e fluxo positivo, Ibovespa tem mais uma semana de ganhos, mas dessa vez influenciada por ações de menor capitalização ligadas ao varejo e construção civil. Sinal de que o investidor está buscando por outras oportunidades que não sejam bancos e commodities.

Brasil: Contra fluxo não há argumento

Ibovespa vem apresentando um desempenho excepcional em janeiro, consequência de estarmos com preços atrativos (valuation, múltiplos), fluxo de investidor estrangeiro em busca de proteções contra inflação (commodities) e pelo final das férias em Brasília, o que deu fôlego para que as ações no Brasil voltassem a precificar os fundamentos e deixasse pelo menos momentaneamente uma narrativa mais negativa e de saída a qualquer preço de ações brasileiras.

A grande pergunta que fica é a seguinte: Esse movimento vai continuar? E a resposta é a mesma de sempre. Depente.

(i) A reação dos mercado em janeiro mostra que, enquanto o tema inflação e ações de valor (value) estiverem no radar do investidor estrangeiro o fluxo deve persistir pelo nosso grande desconto. Assim, podemos acreditar que Brasil e bolsas de países emergentes poderão absorver o fluxo vindo das realizações/saídas de posições no mundo desenvolvido. Portanto, seguimos com visão positiva para ações brasileiras de grande liquidez e ligadas à commodities como “porto seguro” e alocação estratégica diante do cenário proposto acima.

(ii) Em nosso relatório sobre expectativas de boas pagadoras de dividendos é justamente essa classe de ativos (bancos e exportadoras) que devem distribuir proventos acima da média este ano, o que tornam esses setores ainda mais estratégicos para 2022, afinal o mesmo pode ser beneficiado pelo cenário macroeconômico, fluxo estrangeiro e refúgio de investidores que buscam empresas boas pagadoras de dividendos. Veja mais detalhes sobre boas pagadoras de dividendos em 2022.

(iii) Temporada de Balanços começa na próxima semana e com ela maiores informações sobre a real situação das empresas negociadas em bolsa. Vemos esse evento como uma possibilidade de termos uma narrativa mais racional sobre o real valor das empresas brasileiras. Desde a semana passada estamos publicando nossas expectativas para alguns setores, veja a seguir:

Perspectivas Marisa em 2022 (AMAR3): Não olhe para cima, ainda!

Méliuz (CASH3) reportou o maior GMV de sua história

TIM (TIMS3) e Vivo (VIVT3) 4T21: Prévia de Resultados

(iv) Nosso ponto fraco, e que poderia proporcionar uma virada de chave sobre essa visão mais construtiva de Brasil vem do nosso fiscal. Os dados sobre as contas públicas no Brasil deverão ser acompanhados de perto, já que o nosso seguro (teto dos gastos) já não existe mais. Em um ano eleitoral, a pressão por maiores gastos do governo pode ser grande e agora torna-se a grande incógnita para 2022.

Nessa semana foram divulgados os dados sobre inflação, o IGP-M, que apesar de mostrar uma aceleração veio abaixo do esperado. Importante observamos que a inflação, apesar de trazer impacto para os mercados de juros (vencimentos mais curtos) não trouxe impactos significativos para a precificação de ativos no Brasil. O lado positivo é que poderemos acreditar que a subida de juros em 2022 já está precificada, junto de uma expectativa de desaceleração das inflação neste ano. O lado negativo será o possível impacto de políticas fiscais expansionistas em 2022 nos juros futuros, prejudicando assim o desempenho de ações brasileiras (varejo, construção civil e small caps).

Veja mais sobre: IGP-M (jan/22): Índice acelera puxado pelo forte aumento do minério de ferro; inflação ao consumidor apresenta nova desaceleração.

Noticiário Corporativo

IRB (IRBR3): Mais um resultado fraco em novembro

O IRB anunciou mais um prejuízo em nov/21 de R$ 113,8m. No acumulado do ano, o resultado negativo foi de R$ 510,4m, muito aquém do resultado positivo que nós tínhamos e que a própria empresa esperava. Com a piora dos resultados, seguimos talhados com relação à ação em função de vários pontos: (i) incerteza em relação ao ROE (retorno sobre patrimônio) de longo prazo; (ii) continuidade de impactos de contratos descontinuados ao longo de 2022 e 2023 (efeito cauda); (iii) consumo de capital com prejuízos incessantes e necessidade de novos aportes; (iv) pressão na sinistralidade do resseguro rural em função da alta quantidade de avisos de sinistros no final de 2021.

Petz (PETZ3): Expandindo o ecossistema – Aquisição da Petix

Em linha com sua estratégia de crescimento, a Petz realizou mais uma aquisição para agregar ao seu portfólio. A empresa alvo foi a Petix, avaliada em R$ 70 milhões de Enterprise Value, dos quais a Petz pagará 50% em ações. A notícia foi muito bem recebida pelo mercado – as ações da Petz chegaram a valorizar 11,5% no dia, atingindo R$ 19,00 na máxima do dia. Enxergamos alto potencial de sinergias e a adição de uma marca que tem muito a agregar para o ecossistema da Petz.

EUA: Decisão do FOMC falou muito e não falou nada

Na última quarta-feira o Comitê de Política Monetária nos EUA manteve a taxa de juros nos EUA entre 0% e 0,25% com comunicado bastante dovish (inclinado a uma política monetária expansionista), porém, com as declarações do presidente do Federal Reserve (Fed), Jerome Powell, a interpretação por parte do mercado mudou bastante e acarretou um dia de forte volatilidade.

Nessa semana publicamos um estudo em detalhes sobre a decisão do FOMC. Veja Aqui

Powell sinalizou para a possibilidade de alta de juros em todas as reuniões do Fed (teremos 7 até o final de 2022 e com o mercado precificando apenas 5 altas de 25bps hoje) além de ter citado uma redução mais rápida de seu balanço em relação aos ciclos anteriores. A grande questão que ficou em aberto, e que trouxe muita volatilidade aos mercados, foi o fato de não ficar claro sobre como esse processo irá ocorrer, o que abre espaço para especulações. Powell deixou muito em aberto e o mercado não gosta disso.

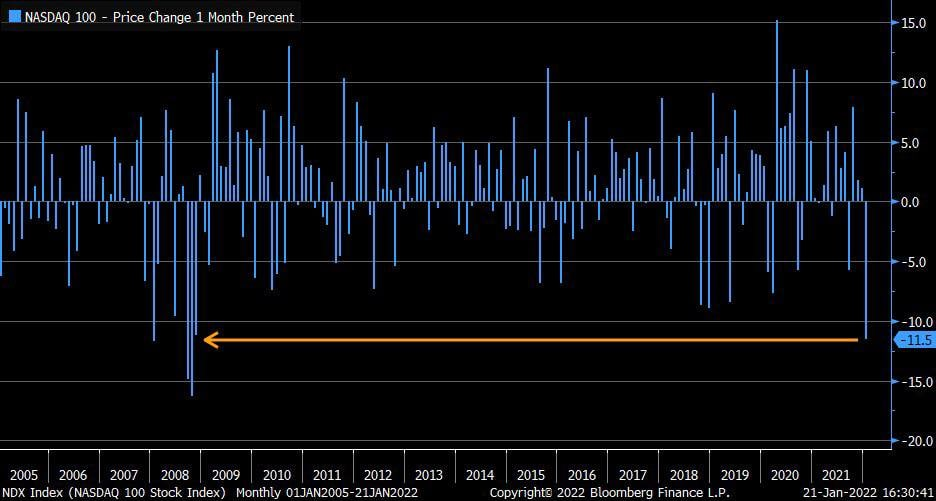

Especulações sobre a normalização da política monetária (Velocidade, Magnitude) que se somam a um possível erro sobre sua condução, parecido com o que ocorreu no Brasil no ano passado, nos fizeram ter uma visão mais negativa sobre o desempenho das ações nos EUA. A movimentação de queda de forma rápida e direcional que vem ocorrendo é fruto de um mercado muito alavancado e precificado à perfeição e por conta disso estamos mais cautelosos com EUA.

Nessa semana foram divulgado dados sobre o PIB Americano (veja aqui) e também os resultados das empresas referente ao 4 trimestre de 2021. Até o momento, no S&P, 160 de 500 empresas reportaram resultados do 4º trimestre, sendo 78% acima do esperado, com surpresa agregada de 5%. E na Nasdaq, 384 de 3142 empresas reportaram, onde 65% delas acima do esperado, com surpresa de 9%. A “surpresa positiva” não acompanhada de um efeito positivo nos preços das ações é um sinal de alerta que merece nossa atenção e postura de cautela sobre o mercado americano.

Assim, seguimos monitorando os dados de inflação e sobre o mercado de trabalho nos EUA, dois pilares importantes que irão influenciar nas decisões do Fed no decorrer de 2022. Em nossa opinião, o maior risco se dá pelas condições do mercado de trabalho nos EUA e os efeitos sobre as expectativas inflacionárias.

Veja nosso relatório a seguir sobre dados relacionados a renda e despesas nos EUA: Rendas e Despesas (PCE EUA): Gastos com consumo pessoal recuam

Geopolítica no Radar

Nas últimas semanas, observamos a escalada das tensões geopolíticas entre Rússia e Ucrânia, culminando no posicionamento de tropas russas na fronteira entre os países, além do envio de tropas e armamentos da OTAN para responder a uma eventual invasão.

O aumento da incerteza global e da aversão ao risco têm impactos diretos em ativos mais arriscados, provocando um movimento de flight to safety em que se configura uma fuga de ativos de risco – bolsas e moedas emergentes – para ativos mais seguros, sobretudo, títulos de países desenvolvidos.

A Ucrânia e a Rússia são o quarto e o quinto maiores exportadores de milho do mundo, respectivamente. Portanto, diante das tensões observadas nos últimos dias que, segundo estimativas, podem reduzir em 18,6% a exportação global de milho em caso de conflito, o preço desse produto tem apresentado forte tendência de alta.

Esse tema é bastante delicado e complexo, onde uma deterioração poderia levar a um aumento nos preços das commodities com efeito de pressão inflacionária e queda generalizada das ações globais.

Para saber mais sobre nossa opinião sobre esse tema, confira o nosso report publicado nessa semana. Veja Aqui

Gostou do nosso resumo? Deixe seu comentário abaixo!