O Grupo Mateus irá reportar o resultado do 4º trimestre no dia 24/fev, após o fechamento do mercado. Na contramão do setor, que vem gradualmente melhorando faturamento e margem, esperamos que o Grupo Mateus apresente o conjunto mais fraco do setor nesse trimestre, com um Same Store Sales bem abaixo da inflação alimentar e uma rentabilidade líquida que sofre um duplo impacto: maior despesa financeira e pagamento de imposto.

O que esperar do Grupo Mateus no 4T24?

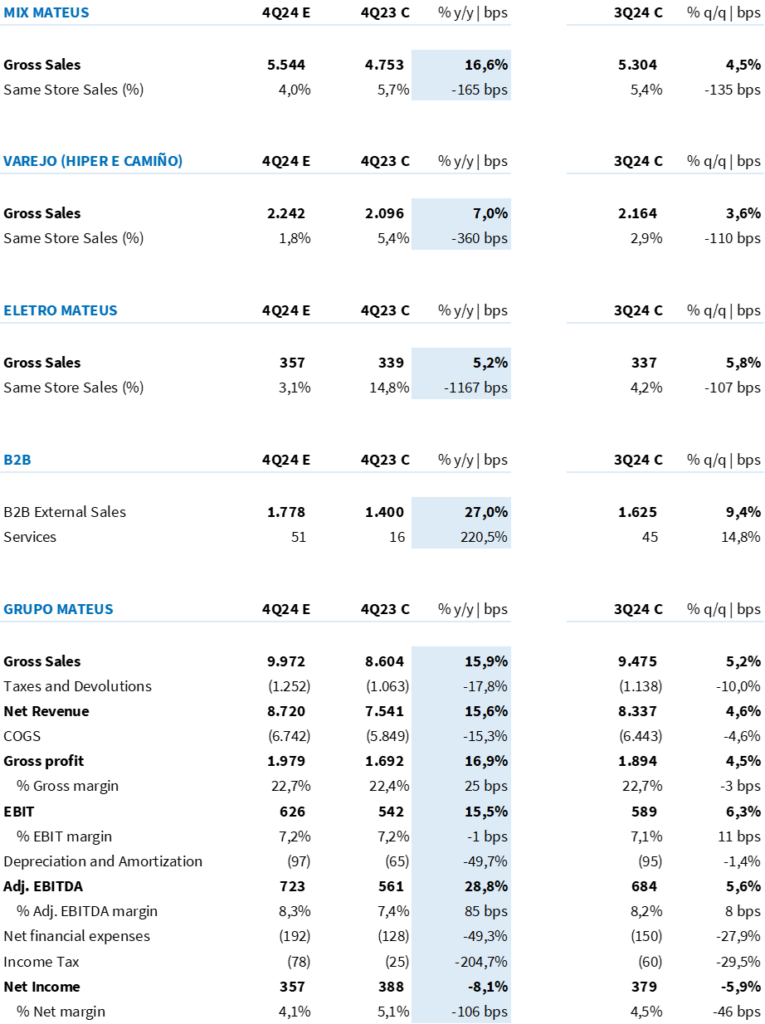

Tabela 1: Expectativa Genial para o Grupo Mateus (R$ milhões; IFRS 16).

Faturamento pode perder tração (…)

Acreditamos que o Grupo Mateus apresente um desempenho inferior ao setor de varejo alimentar em termos de qualidade do crescimento da receita.

Para o 4T24, projetamos um Same Store Sales (SSS) de 2,0% para a vertical de varejo (Hiper e Camiño) e 4,0% para o Mix Mateus (Cash & Carry) – ambos bem abaixo da inflação alimentar acumulada em 12 meses (8,2%) e do desempenho dos principais pares:

🔹 Assaí: 4,4% a/a;

🔹 Atacadão: 6,3% a/a;

🔹 Varejo Carrefour: 5,9% a/a;

🔹 Pão de Açúcar: 10,2% a/a;

🔹 Mercado Extra: 10,3% a/a.

No grupo consolidado, estimamos um Same Store Sales de 5,8% (-300bps a/a), sustentado pelo forte crescimento de Vendas B2B, que, no entanto, deve desacelerar sequencialmente – passando de +31,5% a/a no 3T24 para +27,0% a/a no 4T24.

O que explica esse Same Store Sales tão fraco?

Acreditamos que o principal fator para o desempenho inferior aos pares seja a redução no volume de compras na comparação anual. No 4T23, mesmo em um cenário de deflação no subgrupo ‘Alimento em Domicílio’ (-0,5% a/a LTM em dez/23), o Grupo Mateus conseguiu entregar um Same Store Sales forte (5,4% a/a no Varejo e 5,7% no Atacarejo), impulsionado pelo aumento da frequência de compras e maior número de itens na cesta.

Dessa vez, o contexto é diferente. Em 2024, o aumento de preços volta a contribuir para o crescimento da receita, mas o volume de vendas enfrenta uma base comparativa muito forte, resultando em queda tanto na visão anual quanto sequencial. O 3T24 marcou um período de crescimento expressivo de volume, puxado pela campanha de aniversário, o que torna a desaceleração no 4T24 ainda mais evidente.

Para o trimestre, projetamos uma Receita Bruta consolidada de R$ 9,97 bilhões (+15,9% a/a), com a vertical de varejo perdendo 1,9p.p. de penetração no mix total da companhia, enquanto as vendas B2B ganham participação, reforçando a mudança no perfil de crescimento do grupo.

(…) Porém a rentabilidade deve se manter “protegida”

Acreditamos que maturação das lojas da Regional Nordeste, aliada ao ajuste gradual de preços nas praças legado (Maranhão, Pará e Piauí), deve mais do que compensar o efeito da maior penetração das vendas B2B no mix de margem do grupo.

Projetamos um lucro bruto de R$ 1,98 bilhão (+16,9% a/a) e uma margem bruta de 22,7% (+25bps a/a), sustentada pelo ganho de eficiência operacional.

Embora o nosso cenário esperado seja de desaceleração no crescimento da receita neste trimestre, não esperamos compressão na margem operacional. Isso porque as lojas da Regional Nordeste seguem avançando em margem de contribuição e, somado à redução de despesas com viagens e ao aumento de produtividade nos escritórios regionais, acreditamos que o carrego positivo da margem bruta será integralmente refletido no EBITDA.

Na visão não ajustada, estimamos um EBITDA de R$ 723 milhões (+19,2% a/a), com margem de 8,3% (+24bps a/a). Já na visão ajustada, que exclui a receita não recorrente de R$ 45 milhões registrada no 4T23 (referente ao reconhecimento de PIS/COFINS sobre depreciação acelerada), o lucro operacional apresentaria um crescimento ainda mais robusto de +28,8% a/a, com ganho de margem de 85bps a/a.

Mas o lucro deve sofrer um duplo golpe

Projetamos um aumento substancial nas despesas financeiras do Grupo Mateus, não apenas pelo fato do aumento da Selic resultar em uma despesa financeira maior, mas sim pela presença de uma despesa financeira inter-company.

Entenda a origem da despesa inter-company

O Grupo Mateus anteriormente se beneficiava de incentivos fiscais via subvenção de investimentos, reconhecidos por sua controlada Armazém Mateus. Com o fim dessa subvenção em 2024, a empresa adotou uma nova estratégia para reduzir a base tributável, passando a realizar pagamentos trimestrais de Juros sobre Capital Próprio (JCP).

Ao longo de 2024, a empresa pagou JCP trimestralmente, com um yield variando entre 0,5% e 1,0%. Essa abordagem foi essencial para mitigar o impacto da descontinuação da subvenção na linha de Imposto de Renda (IRPJ) e Contribuição Social sobre Lucro Líquido (CSLL), evitando uma maior compressão no lucro líquido.

Diferente dos dividendos, o JCP é contabilizado como despesa financeira dedutível para fins fiscais, reduzindo a base de cálculo do IRPJ (25%) e CSLL (9%), gerando uma economia fiscal de 34% sobre o montante pago.

Impacto da estrutura de capital e tributação no 4T24

🔹 Modelo de gestão do caixa: O Grupo Mateus segue um modelo no qual a holding centraliza o caixa do grupo e redistribui capital conforme necessário;

🔹 Reconhecimento da despesa financeira: Ao final de 2024, a empresa precisa reconhecer uma despesa financeira adicional, sujeita à incidência de PIS/COFINS (9,25%) sobre o total de JCP pago ao longo do ano;

🔹 Estimativa da despesa: Com um pagamento acumulado de JCP de R$ 428 milhões, projetamos uma despesa financeira adicional de aproximadamente R$ 43 milhões no 4T24.

Efeito sobre o lucro líquido

Com a despesa financeira crescendo 49,3% a/a e um pagamento de imposto 3,1x maior que no 4T23, todo o ganho operacional será consumido no bottom line. Projetamos um lucro líquido de R$ 357 milhões (-8,1% a/a), resultando em uma margem líquida de 4,1% (-106bps a/a).

Essa dinâmica reforça o impacto da nova estrutura fiscal sobre o desempenho financeiro do Grupo Mateus, evidenciando que, apesar do avanço operacional, a carga tributária mais elevada pode limitar a expansão do lucro líquido no curto prazo.

Gosta de acompanhar o setor? Até o momento, já postamos a 3ª edição do Monitor de Varejo Alimentar, que é importante para você entender o contexto de evolução de preços no último trimestre e a nossa expectativa para 2025. Divulgamos também a prévias e análise de resultados do setor.

🔗 Monitor do Varejo Alimentar: 3ª ed. | O pico do aumento de preços já passou?

🔗 Carrefour (CRFB3) | Prévia 4T24 e Visão 2025: Vítima da Selic a 14,25%. Downgrade!

🔗 Assaí (ASAI3) | Prévia 4T24: Um passo de cada vez

🔗 ‘Au revoir’, B3: Carrefour quer fechar capital no Brasil. O que devo fazer?

🔗 GPA (PCAR3) | Resultado 4T24: Há um elefante na sala!

🔗 Carrefour (CRFB3) | Resultado 4T24: Próximo ao ‘Grand Finale’!

🔗 Grupo Mateus (GMAT3) | Prévia 4T24: Falta fermento nessa receita!

🔗 Assaí (ASAI3) | Resultado 4T24: Guidance cumprido com folga!