O conflito entre Rússia e Ucrânia chega a mais uma semana, mas agora com maiores possibilidades de uma resolução sobre o tema. Esse alívio de curto prazo trouxe uma recuperação importante para ações europeias e contribui para uma baixa dos índices de volatilidade e para algumas commodities que estavam com uma alta acumulada muito expressiva (petróleo, gasolina e commodities agrícolas). A semana trouxe informações sobre a inflação nos EUA, política monetária na Europa e alguns dados sobre a economia chinesa. No Brasil, os destaques positivos ainda se concentram em empresas ligadas à commodities e bancos, do lado oposto as maiores quedas foram de empresas do setor aéreo, varejistas e construção civil, pelo impacto da alta da curva de juros.

EUA: Maior inflação em 40 anos

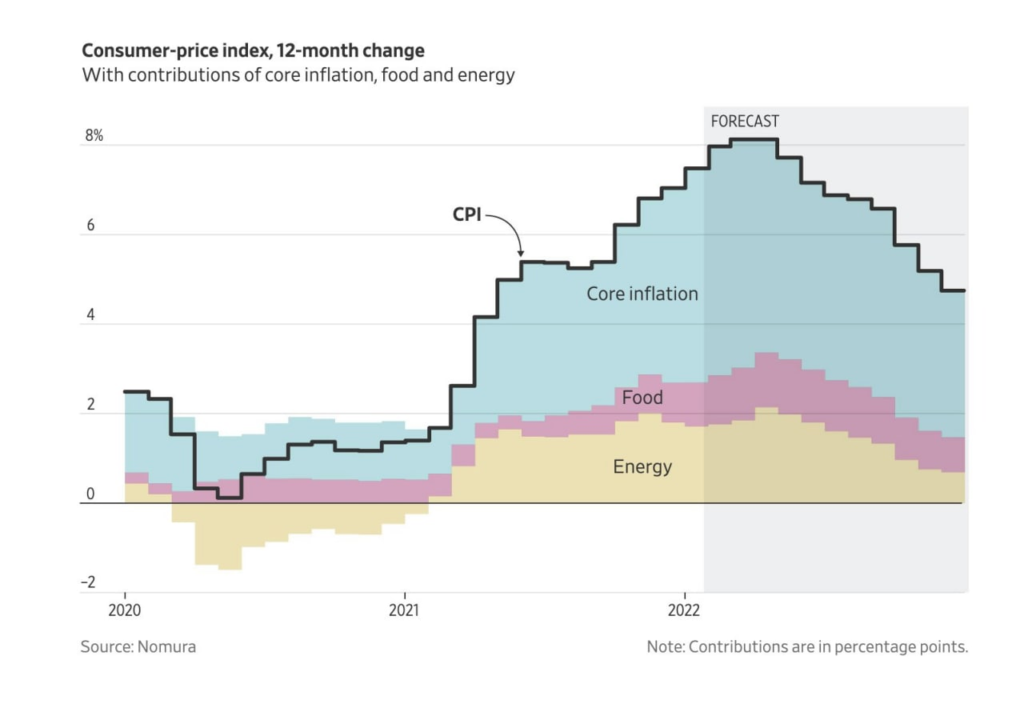

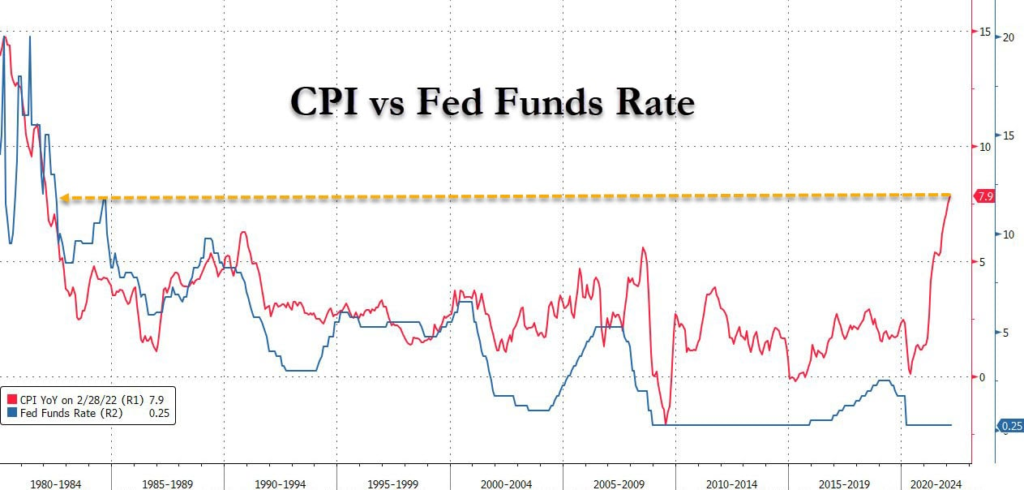

A variação do índice de preços do consumidor (CPI) foi de 0,8% em fevereiro, ante crescimento de 0,6% em janeiro, na série com ajuste sazonal. Este resultado ficou levemente acima da mediana das projeções de mercado de 0,7%, com o avanço no mês concentrado nos grupos de energia, alimentação e habitação.

Na próxima semana, o Federal Reserve, ou Fed (Banco Central norte-americano) se reúne para decidir sobre a política monetária, em que o mercado tem como principal aposta o anúncio de uma elevação em 0,25% da taxa de juros praticada nos EUA. Por conta disso, acreditamos que uma decisão que difere da expectativa do mercado poderá trazer volatilidade aos ativos de risco, principalmente aqueles mais impactados pelas movimentações dos juros.

Fizemos uma análise completa sobre os dados de inflação nos EUA: Inflação EUA CPI (fev/22): Inflação tem alta de 0,8% puxado por combustíveis e alimentos

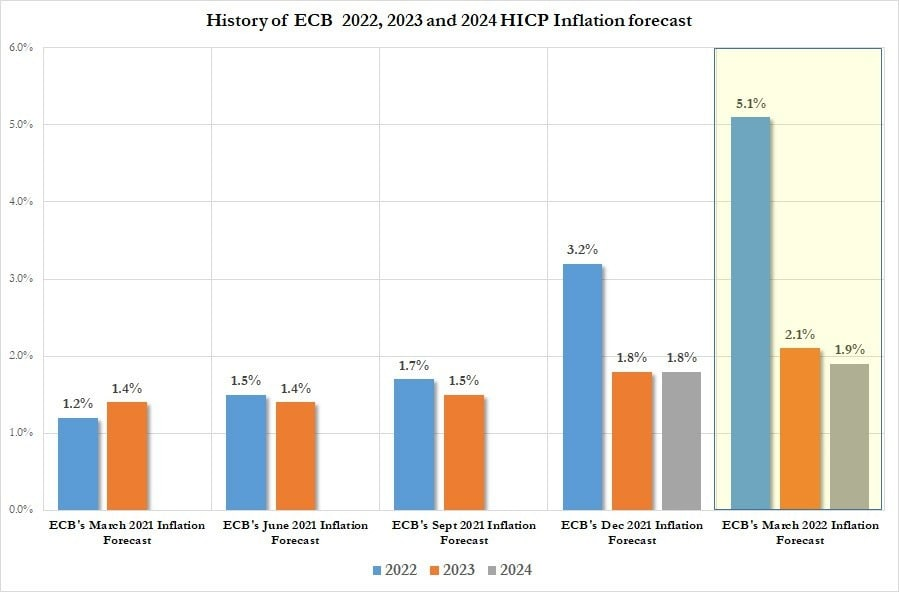

Nessa semana, houve decisão sobre política monetária pelo Banco Central Europeu (BCE) que dentre as principais mudanças percebidas mudou significativamente seu tom sobre monitoramento dos índices inflacionários e atividade econômica com tom mais hawkish, ou seja, reativo a mudanças para uma indicação mais forte e rápida de retirada de estímulos caso seja necessária.

Além dos efeitos sociais causados pelo conflito entre Rússia e Ucrânia, os efeitos de mais longo prazo causados principalmente pela inflação por alimentas e combustíveis podem ser suficientes para interferir diretamente no comportamento necessário sobre retirada de estímulos a ser feito tanto pelo Fed quanto pelo BCE. Em nossa opinião, esse é um dos principais fatores de risco que deve ser monitorado.

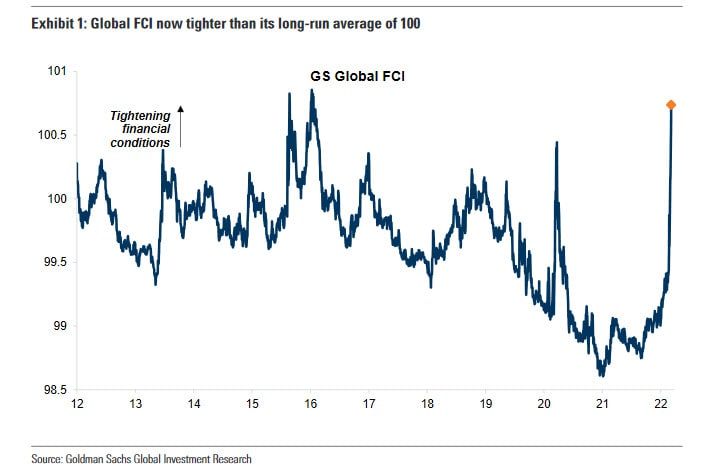

Outro ponto a ser acompanhado de perto são os reflexos nos indicadores de confiança e atividade já que a especulação sobre um cenário de estagflação volta a ganhar relevância entre investidores. Esse cenário compreende uma ambiente de inflação persistente e menor crescimento econômico e historicamente é bastante negativo para o mercado de ações.

Conflito entre Rússia e Ucrânia

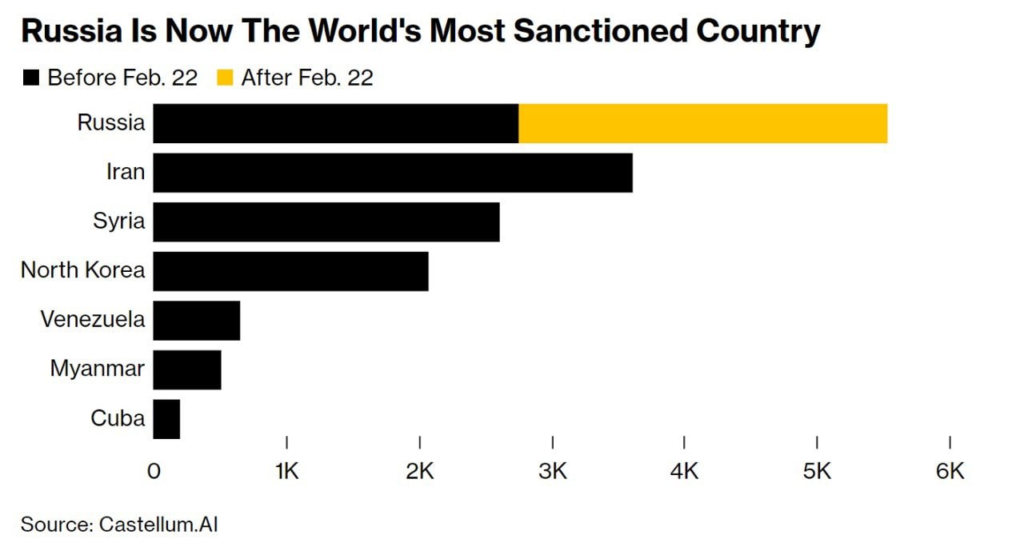

Desde 22 de fevereiro, a Rússia tornou-se alvo de 2.778 novas sanções coordenadas pelos EUA e seus aliados europeus, elevando para mais de 5.530 o número de punições de que o país é alvo. Assim, a Rússia ultrapassou o Irã e a Coreia do Norte como o país com mais sanções.

Tanto para a Rússia quanto para a economia local o mercado já começa a se preparar para as consequências sociais e econômicas deste conflito, sendo evidente que quanto mais longo e duradouro maiores serão os impactos inflacionário e de atividade, onde é uma tarefa quase que impossível determinar qual será a duração e os impactos reais que serão vistos na economia global nos próximos meses.

A pandemia em 2020, a mudança da matriz econômica em 2021 e em 2022 o conflito entre Rússia e Ucrânia serão responsáveis por mudanças significativas na sociedade global. O mundo não voltará a ser o mesmo e se torna necessário termos uma mente aberta para aceitar tais mudanças. A aproximação entre Rússia e China contra um ocidente que pode perder sua hegemonia com um enfraquecimento dos EUA pode mudar e muito a estrutura econômica global.

Nosso time fez um estudo bastante interessante sobre o impacto deste conflito nas siderúrgicas e mineradoras, onde a Vale poderia ser umas das mais beneficiadas dessa situação. Veja aqui nosso relatório completo:

O que o conflito na Ucrânia simboliza para as mineradoras e siderúrgicas?

China: Recuperação que não chega

Na China, os dados de inflação trouxeram poucas novidades, mostrando espaço para que o Banco Central Chinês possa utilizar sua política fiscal, monetária e creditícia a fim de estimular a economia.

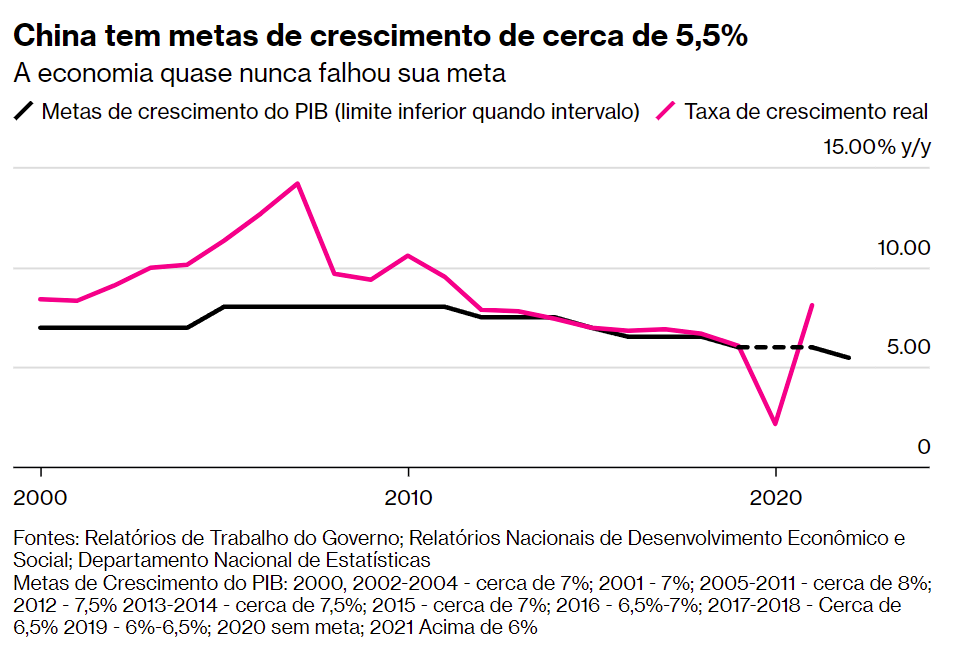

O governo da China sinalizou que mais estímulos estão a caminho e estabeleceu uma meta agressiva de crescimento econômico, pedindo confiança em meio a crescentes tensões domésticas e instabilidade global decorrente da invasão da Ucrânia pela Rússia.

BRASIL: Economia ainda pressionada por inflação e atividade fraca

Nesta semana foram divulgados dados de inflação, produção industrial e vendas no varejo referentes ao mês de fevereiro onde, de maneira geral, o qualitativo dos dados segue ainda negativo e que em conjunto do ambiente de volatilidade e pressão inflacionária global trouxe revisões para cima sobre as expectativas de Selic terminal em 2022, que começou o ano entre 11% e 12% e passou para 13% e 14%. Essa reprecificação trouxe impacto negativo para ações de setores como o de varejo, construção civil e empresas de menor capitalização (small caps) por conta do aumento das taxas de juros de longo prazo.

Falando sobre expectativa de juros, acreditamos ser importante também mencionar sobre os seus efeitos em outros mercados. Se por um lado há uma pressão negativa em alguns setores como os citados acima, acreditamos que existe um efeito positivo sobre o valor do Dólar ante o Real. Entendemos que taxas de juros nominais de dois dígitos e uma das maiores taxas reais do mundo pode continuar atraindo fluxo de capitais para o Brasil e assim contribuir para uma boa performance da nossa moeda.

Esse cenário poderia se reverter caso aconteça uma mudança de percepção sobre a situação fiscal brasileira que foi dominada recentemente por medidas que estão sendo adotadas pelo governo para contenção dos preços dos combustíveis.

Caso queria acompanhar com mais detalhes sobre os dados econômicos desta semana, veja os links abaixo:

IPCA (fev/22): Inflação aumenta 1,01% m/m

Produção Industrial (Jan/22): Indústria recua 2,4% m/m em janeiro

Vendas no varejo (jan/22): Varejo cresce 0,8% m/m em janeiro

CAGED (jan/22): Saldo do emprego formal é positivo em 155 mil

Temporada de balanços

O que esperar dos resultados das principais varejistas do setor de vestuário? A perspectiva setorial é que o 4T21 tenha uma dinâmica parecida com o 3T21: apesar da recuperação gradativa dos mercados com ausência de restrições ao horário de funcionamento, temos um cenário macro ainda deteriorado, marcado pela alta da inflação e da taxa de juros.

CSN (CSNA3): CSN apresentou resultado abaixo do esperado pela Genial, onde seus números no 4T21 vieram abaixo das estimativas em quase todos os indicadores de maiores relevâncias: receita, EBITDA e lucro. A menor receita reflete justamente a menor participação da mineração como discutimos no Relatório 4T21 CMIN3. Já na parte dos custos, de modo geral todos os segmentos foram fortemente afetados, por exemplo pelos preços das commodities, com carvão em níveis altíssimos, a crise energética do ano passado, aumento dos preços do petróleo aumentando custo de transporte, dentre outros. Ou seja, fatores inflacionários pesaram bastante nos números da companhia.

CSN Mineração (CMIN3): A CSN Mineração apresentou resultado abaixo do esperado pela Genial, onde seus números no 4T21 foram suportados sobretudo pela venda dos minérios estocados no 3T21 no qual se esperou condições melhores de mercado, o que veio a ocorrer no 4T21. Este por sua vez foi abaixo do que estimávamos e, ainda, observamos uma recuperação do preço do minério mais ao final do ano, patamar que tornou a média do período em cerca de US$ 110/ton.

GUARARAPES (GUAR3): A despeito do efeito não recorrente da venda da sede da Riachuelo e da Midway S.A. que beneficiou o EBITDA e o lucro líquido, colocando-os em R$ 515 milhões e R$ 304,6 milhões bem acima das expectativas do mercado, não houve nada muito de diferente dos esperado. O lucro líquido ajustado desse efeito não recorrente foi de R$ 244 milhões acima do esperado pelo mercado.

Pague Menos (PGMN3): Os resultados vieram em linha com o estimado pelo mercado. A receita líquida fechou o trimestre em R$ 1,9 bi (6,2% a.a.). Apesar da melhora operacional no sortimento, redução do nível de ruptura, aumento do digital, e avanços no Clinic Farma, o resultado do 4T21 mostrou um eventual ponto de risco futuro que foi a perda de market share para farmácias independentes e associações.

Tenda (TEND3): Diferente da prévia operacional lançada em janeiro, o resultado do 4T21 de Tenda não foi neutro, muito menos “sem surpresas”. Consideramos o resultado muito negativo e esperamos uma reação bem negativa do mercado na abertura após a divulgação. A Tenda oferece ao mercado guidance em dois valores: lançamentos e margem bruta. No quesito lançamentos o ano foi finalizado dentro do guidance, com R$ 3,1b lançados vs R$ 3.0-3.2b esperado. Já a margem bruta, mesmo após duas revisões de guidance ao longo do ano ficou longe de ser atingida.

Marfrig (MRFG3): Assim como o ano de 2021 como um todo, o 4T21 da Marfrig foi um trimestre marcado por recordes históricos para a companhia. Depois de viver um ano em que tudo deu certo para a empresa, esperamos ver um ano de mais normalização em 2022. Ainda que enxergamos potencial de bons resultados e uma forte capacidade operacional, acreditamos que o crescimento será desafiador por conta de uma base comparativa muito forte em 2021.

Via (VIIA3): Após o encerramento do pregão da terça-feira (9), a Via divulgou seus resultados referentes ao 4º trimestre de 2021. No geral, avaliamos o resultado misto, com a primeira linha, referente às receitas, vindo abaixo do esperado, prejudicado por operações físicas marginalmente piores.