O conflito geopolítico entre Rússia e Ucrânia dominou o noticiário da semana e por consequência influenciou negativamente os mercados que tiveram altas de algumas commodities agrícolas, gás natural e dos índices de Volatilidade. Metais preciosos como Ouro e Prata também apresentaram desempenho positivo na busca por ativos mais conservadores. Na ponta oposta, foi mais uma semana de queda para as principais bolsas nos EUA e Europa. Aqui no Brasil, o fluxo de investidor estrangeiro e temporada de balanços ajudaram nossas empresas a se destacaram do ambiente global mais tenso. Empresas do setor financeiro foram os destaques positivos, enquanto empresas ligadas à commodities apresentaram as piores performances.

Temporada de Balanços

Aeris (AERI3) – Consideramos o resultado com neutro, com números em linhas com as nossas expectativas e muito próximos do consenso. Observamos uma receita operacional líquida menor, porém com margens operacionais crescendo.

Banco do Brasil (BBAS3) – O lucro de R$ 5.9b do Banco do Brasil cresceu 15,4% t/t e 60,5% a/a, superando em 11,7% as nossas expectativas. O ROE subiu de 14% no 3T21 para 16,2% nesse trimestre. O bom resultado do trimestre, guidance forte, perspectiva de aumento de margem, qualidade da carteira e valuation descontado nos deixam mais otimistas para a ação do BB em 2022, mesmo em ano de eleição.

Banco BMG (BMGB4) – Com baixa rentabilidade, o banco BMG reportou mais um resultado fraco, ainda pressionado pela alta da Selic que impacta seu o custo de funding e por provisões ainda altas para fazer frente ao crescimento da carteira, ciclo de crédito e mudança de mix.

Banrisul (BRSR6) – Banco gaúcho reportou um trimestre acima das nossas expectativas em termos de lucro e rentabilidade no 4T21, impulsionados principalmente por menores provisões. Mas o guidance para 2022 nos parece menos otimista, principalmente pela pouca ou não melhora na rentabilidade, implicando um crescimento modesto do lucro em torno de 5%.

Carrefour Brasil (CRFB3) – Grupo Carrefour Brasil reportou um lucro líquido ajustado de R$ 766 milhões no 4º trimestre de 2021. A cifra representa uma queda de 13,5% na comparação ano a ano.

Energias do Brasil (ENBR3) – Nossa leitura para o ano de 2021 da empresa foi positiva por múltiplos fatores, como: entrega dos projetos em desenvolvimento, geração de valor ao acionista via nova recompra de ações e cancelamento das ações previamente adquiridas, boa gestão das distribuidoras e maior agressividade no que diz respeito à distribuição de proventos.

Engie (EGIE3) – EBITDA veio abaixo do consenso em termos recorrentes. Como principais destaques para o resultado ter sido abaixo do consenso, apontamos a receita com performance fraca, em um trimestre marcado pela queda no volume da energia comercializada e ligeira queda no preço da energia vendida (R$186/MWh, -2,6% a/a).

TAESA (TAEE11) – Taesa apresentou EBITDA de R$ 447 milhões (+55,8% vs 4T21), acima do consenso, e alcançando uma margem de 81%, aumento de 1.6 p.p.

WEG (WEGE3) – WEG justificou mais uma vez porque as expectativas em relação a ela são sempre são muito elevadas. Embora a empresa tenha reportado uma expansão de receita expressiva no ano de 2021, alta de 34,9% em relação ao ano de 2020, consideramos o resultado do 4T21 como dentro das expectativas do mercado e bem em linha com o que projetávamos.

Prévias

✈️ Aéreas – Sem muitas surpresas, os resultados operacionais do setor aéreo já haviam sido divulgados ao longo dos meses de outubro, novembro e dezembro. Mesmo sendo o setor mais prejudicado pela pandemia esperamos bons números no 4T21.

🐂 Frigoríficos – Minerva e a BRF reportam seus resultados do 4T21 na semana que vem, e preparamos uma prévia com os principais números que esperamos das empresas e comentários do porque que esperamos tais números.

🚙 Locadoras – O último trimestre do ano deve ser o melhor do ano para as locadoras. Historicamente, com a chegada do fim do ano, também observamos um aumento nos níveis de mobilidade em decorrência do aumento do número de viagens no período de férias. Além disso, com a diminuição das restrições de mobilidade devido à evolução da vacinação no país, devemos ver maiores taxas de ocupação frente aos trimestres anteriores.

🛒 Supermercados – Frente a um cenário de recessão, a concorrência de preços é um fator crucial no negócio dos supermercados. Assim como aconteceu no 3º trimestre de 2021, marcas próprias e modelo de negócio atacarejo acabaram se tornando “cases” vencedores. Para este trimestre, esperamos uma continuidade desse movimento.

BRASIL: Contra fluxo, não há argumento

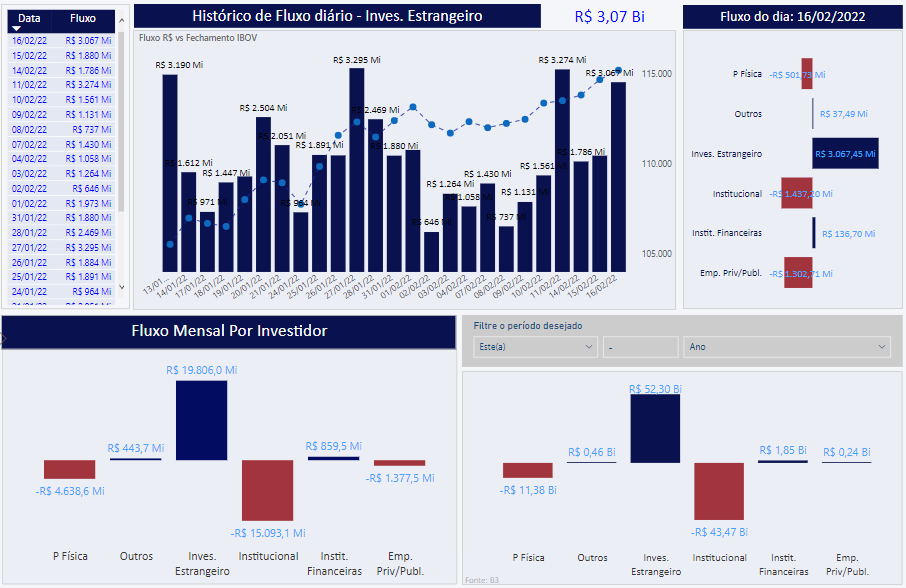

Mercado de ações no Brasil segue favorecido pelo fluxo de investidor estrangeiro e preços atrativos. Somente em 2022, já houve um fluxo de mais de R$ 50 bilhões para ações, ao contrário do fluxo interno que segue sendo destinado para investimentos em renda fixa. No acumulado de fevereiro, saldo é positivo em R$ 19,81 bi; no ano, o saldo é positivo em R$ 52,3 bilhões.

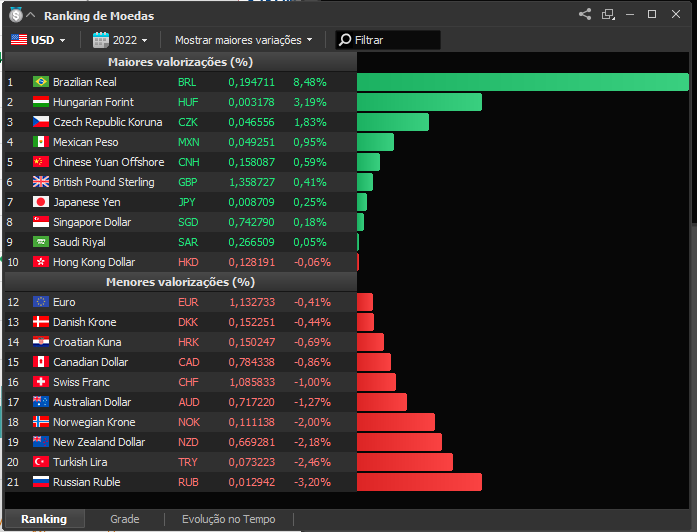

Esse fluxo que chega ao Brasil tanto para ações quanto para renda fixa faz do Real uma da moedas com melhor desempenho em 2022.

EUA: Inflação ainda segue no radar e pressiona política monetária

Apesar do desempenho negativo influenciado pelas notícias sobre a situação entre Rússia e Ucrânia seguimos ainda como principal preocupação para este ano temas relacionadas a inflação e normalização monetária nos EUA.

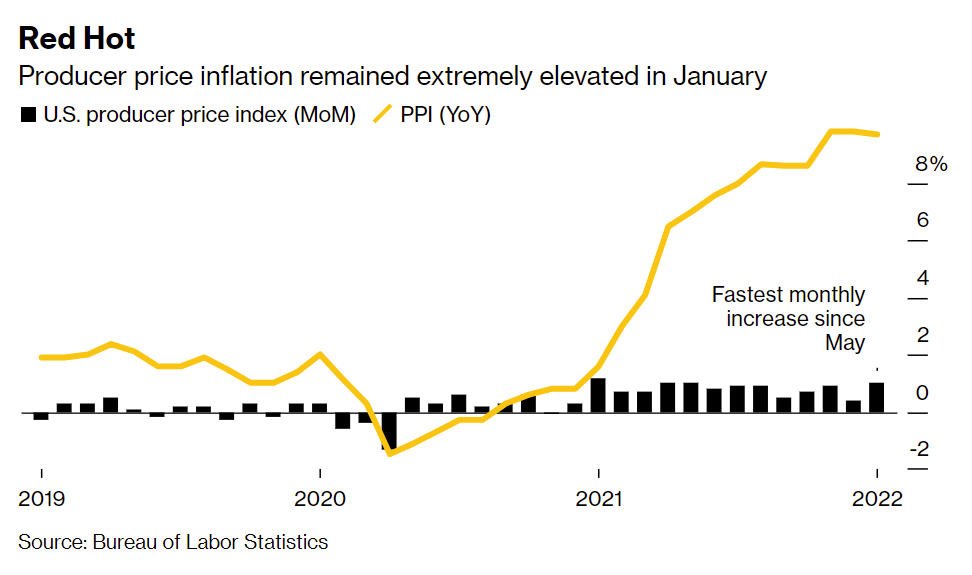

Nesta semana foram divulgados dados sobre a inflação ao produtor (PPI) que sinalizaram aumento de 9,7% em relação a janeiro do ano passado e 1% em relação ao mês anterior. Destaca-se a pressão sobre a margem das empresas americanas e o ganho de momentum da inflação apontando para pressões persistentes na cadeia de suprimento e no mercado de trabalho.

A semana contou ainda com a divulgação da ATA do FOMC (Comitê de Política Monetária nos EUA) e com o discurso de vários dirigentes do Federal Reserve (Fed). Destaque para a fala do presidente do Fed de St. Louis, James Bullard, que disse que reduzir a inflação pode exigir que o banco central ultrapasse uma meta de taxa de juros neutra, que ele vê em cerca de 2%.

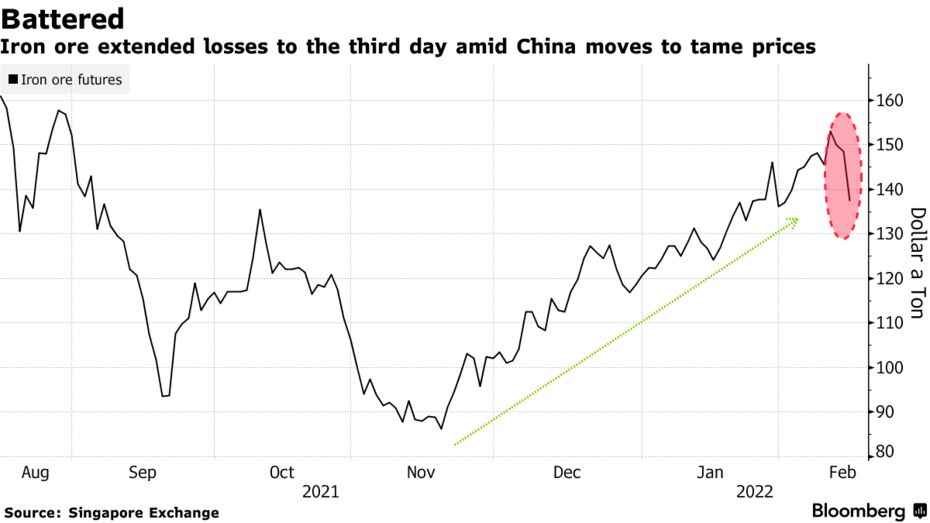

China: Sinais de melhora econômica + intervenção no minério

Apesar de ser ainda muito cedo para qualquer conclusão, mais dados mostram uma situação bem melhor para a economia chinesa. Entendemos que estes números sofrem influência da semana do Ano Novo Lunar Chinês, mas já há esperanças de que a China já possa ter passado pelo pior momento do ciclo de crescimento. Se essa trajetória se confirmar, poderemos ver um ambiente ainda construtivo para commodities metálicas.

Ao mesmo tempo, foram observadas algumas intervenções no mercado de minério, após a indicação de endurecimento de medidas de Pequim sobre “especuladores do metal”. Esse tipo de atitude nos faz acreditar que pode realmente existir uma demanda grande de minério e o governo Chinês não gostaria de ver um cenário de preços como ocorreu em 2021.