Semana importante em informações macroeconômicas sobre Estados Unidos e Brasil e que trouxe ajustes para os principais mercados globais em termos de precificação, sem um direcionamento comum, com mais uma semana positiva para VIX (índice de volatilidade) e queda para o petróleo e gás natural. Aqui no Brasil, empresas de frigoríficos foram os destaques positivos com investidores estimando bons resultados na temporada de balanços e do lado negativo, empresas ligadas a commodities acompanharam o movimento de realização global além do Bradesco, que surpreendeu negativamente os investidores com resultados e guidance abaixo do esperado pelo mercado.

Temporada de Balanços

🌽 BrasilAgro (AGRO3) Modelo de negócio ideal para 2022: Conforme a nossa expectativa, a BrasilAgro (AGRO3) reportou um bom resultado no ano-safra 2T22 (ano-fiscal 4T21). Sua receita do primeiro semestre de 2022 teve um avanço de 175% em relação ao 6M21, justificado principalmente pelo reconhecimento da venda de duas fazendas que somaram um total de 7.139 hectares. Mesmo assim, sua receita da operação agrícola também viu um aumento de 88% a/a, no 6M22. Vimos também fortes avanços de EBITDA no semestre, chegando a R$ 530,9 milhões e equivalente a um avanço de 355% a/a.

💲 BB Seguridade (BBSE3) Lucro supera expectativas com boas perspectivas para 2022: O lucro recorrente de BB Seguridade no 4T21 de R$ 1,22b superou em 10% as expectativas de mercado e veio em linha com as nossas estimativas. O lucro cresceu bem, 33,8% a/a e 25,7% t/t. Os principais destaques no tri foram a melhora dos resultados da Brasil Seg (+30,8% a/a e 65,7% t/t) e da Brasilprev (+349,8% a/a e 241,8% t/t).

🏦 Bradesco (BBDC4) Pior que esperado por maiores provisões para crédito duvidoso: O resultado do Bradesco foi aquém das nossas expectativas, com um guidance para 2022 um pouco menos otimista do que até então esperado e lucro recorrente no 4T21 de R$ 6,6b, 4,3%, abaixo das nossas expectativas e 5% menor que o consenso de mercado. O lucro caiu -2,8% a/a e -2,3% t/t, gerando uma pequena compressão no ROE, que terminou em 18.0%. Para deixar o resultado um pouco mais dúbio em relação ao que seria recorrente ou não, o banco reportou um lucro contábil de apenas R$ 3,17b, bem abaixo do lucro recorrente.

💲 Itaú (ITUB4) O melhor resultado até agora. Nossa nova Top Pick entre os bancões: Gostamos do resultado do 4T21 do Itaú e do guidance para 2022. De forma geral, a volta de um forte crescimento de receita mitiga as pressões de custos, principalmente eventuais aumentos de provisões para crédito duvidoso. Estimamos que no meio da faixa do guidance para 2022, o lucro seja de R$ 30,8b, implicando um robusto crescimento de 14,7% e acima dos R$ 28b da média do mercado. Estamos colocando o Itaú como nossa ação favorita entre os bancos, substituindo o Bradesco que decepcionou nos resultados do 4T21 e guidance.

🏬 Multiplan (MULT3) Resultados sólidos antecipados pela prévia: A Multiplan reportou um trimestre muito forte, seguindo a tendência dos trimestres anteriores de recuperação da atividade econômica com o arrefecimento das restrições impostas ao comércio em shoppings. Em resumo, os resultados já estão melhores que 2019 em quase todas as linhas, apesar de o fluxo de pessoas nos shoppings ainda não estar normalizado.

🚙 Porto Seguro (PSSA3) Com empurrãozinho do imposto, lucro vem bem acima do esperado: A Porto Seguro apresentou um lucro líquido recorrente de R$ 296m no 4T21, uma queda de 27,2% a/a e crescimento de 43,4% t/t. Contudo, como já esperávamos, na nossa avaliação o desempenho de forma geral não foi forte, tendo em vista que crescimento t/t se deve principalmente a redução da alíquota efetiva de imposto para 2% (28,6% no 4T20 e 39,7% no 3T21).

⛰️ Vale (VALE3): Prévia de produção e vendas: Apesar dos efeitos de sazonalidade que causaram interrupções em algumas operações devido às chuvas e outras relacionadas a manutenções, a Vale conseguiu atingir seu guidance previsto para 2021 (entre 315 a 320 Mt) ao produzir 315,6 Mt de minério de ferro, um pouco abaixo do que prevíamos (cerca de 318 Mt).

BRASIL: Risco Macro precificados, Fiscal talvez

A semana foi de divulgação de dados importantes sobre a economia brasileira como Inflação, Vendas no Varejo e o Índice de atividade econômica (IBC-Br).

A taxa de inflação na economia brasileira, conforme medida pelo IPCA, desacelerou para 0,54% no mês de janeiro, de 0,73% em dezembro de 2021 e levemente abaixo das expectativas dos analistas, que apontavam para inflação, de 0,55%. É a terceira queda seguida da inflação mensal.

O volume de vendas do comércio recuou -0,1% m/m em dezembro frente a novembro, resultado melhor que a projeção mediana do mercado (-0,5% m/m, Broadcast). Na comparação com o mesmo mês do ano anterior, o volume de vendas apresentou variação negativa de -3,0% a/a. Em 2021, o varejo apresentou crescimento de 1,4%, sendo o quinto ano consecutivo de crescimento.

Em dezembro, o índice de atividade do Banco Central avançou 0,33% em relação ao mês anterior, pior que o esperado pelo mercado (projeção de 0,6% m/m, Broadcast). Na comparação interanual houve alta de 1,3%. Tivemos novamente revisões na série por conta dos ajustes sazonais. Em novembro, o indicador passou de 0,69% para 0,51%, em outubro de -0,28% para -0,07% e setembro de -0,59% para -0,6%. Com o resultado de dezembro e as revisões na série, o IBC-Br se manteve estável no último trimestre do ano (crescimento zero), encerrando o ano de 2021 com avanço de 4,5%.

Em nosso entendimento, mesmo com números negativos e a expectativa de que teremos uma taxa Selic terminal em 2022 acima dos 12%, indicada pela ata do COPOM, boa parte dos fatores de risco já parecem estar precificados pelo mercado, dado pela reação da curva de juros e pela reação de setores mais sensíveis a esses dados. Por outro lado, ainda acreditamos que notícias de âmbito político/ fiscais ainda poderiam provocar uma deterioração do cenário Brasil. Nossa equipe fez uma análise sobre os possíveis impactos da PEC dos combustíveis:

Diminuir os impostos sobre combustíveis pode não resolver o problema do Brasil. Entenda

EUA: Dados de Inflação pressionam atuação do Fed

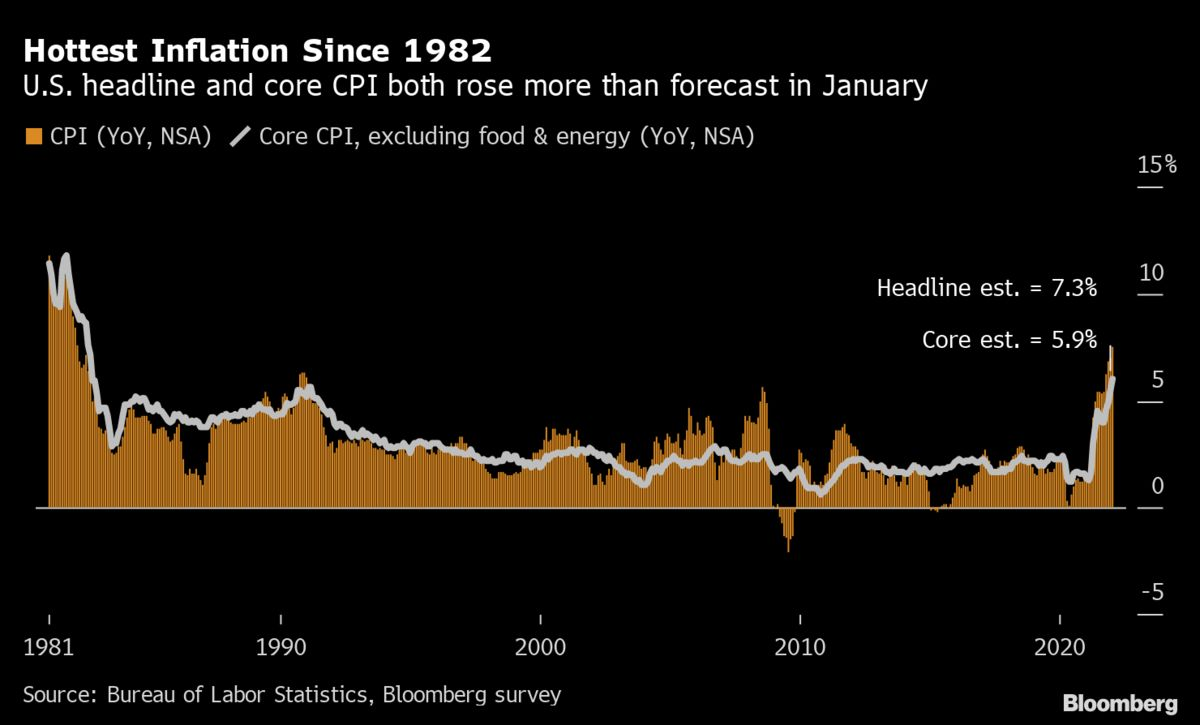

A taxa de inflação ao consumidor nos Estados Unidos (CPI) atingiu 0,6% em janeiro, em relação a dezembro e o núcleo da taxa de inflação que exclui preços da energia e alimentos também apresentou crescimento de 0,6% no mês. Com isto, a taxa de inflação em 12 meses atingiu 7,5%, a maior desde 1982 e um salto de 0,5 pontos de porcentagem.

Saiba mais sobre os dados de inflação nos EUA: Inflação avança 7,5% em 12 meses, a maior alta em quatro décadas

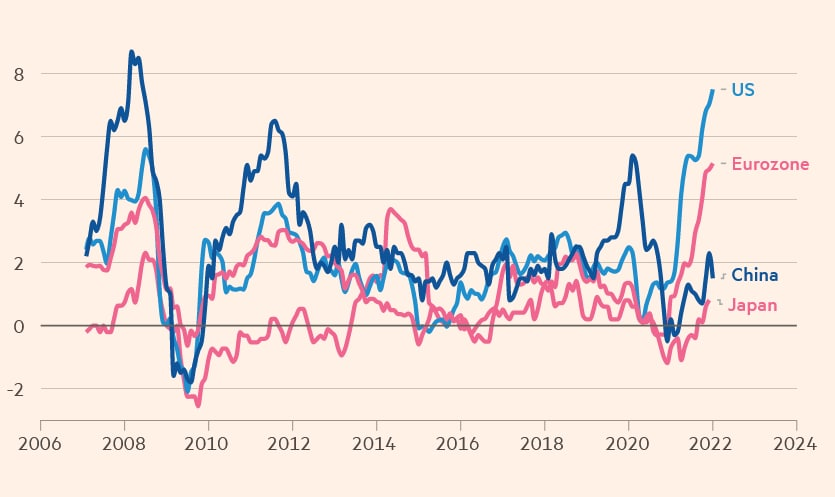

Além dos dados de inflação que pressionam por uma atuação mais forte e rápida pelo Fed, o mundo vem convivendo com um cenário de deterioração econômica. Um cenário de necessidade de subida de juros por conta do quadro inflacionário e que pode se somar a uma desaceleração econômica poderá pressionar ativos de risco globais, em especial ações americanas e europeias que estão sendo negociadas com múltiplos acima da média e com investidores ainda bastante posicionados nesses mercados, ou seja, baixo nível de caixa.

CHINA: Pisando no acelerador do crédito

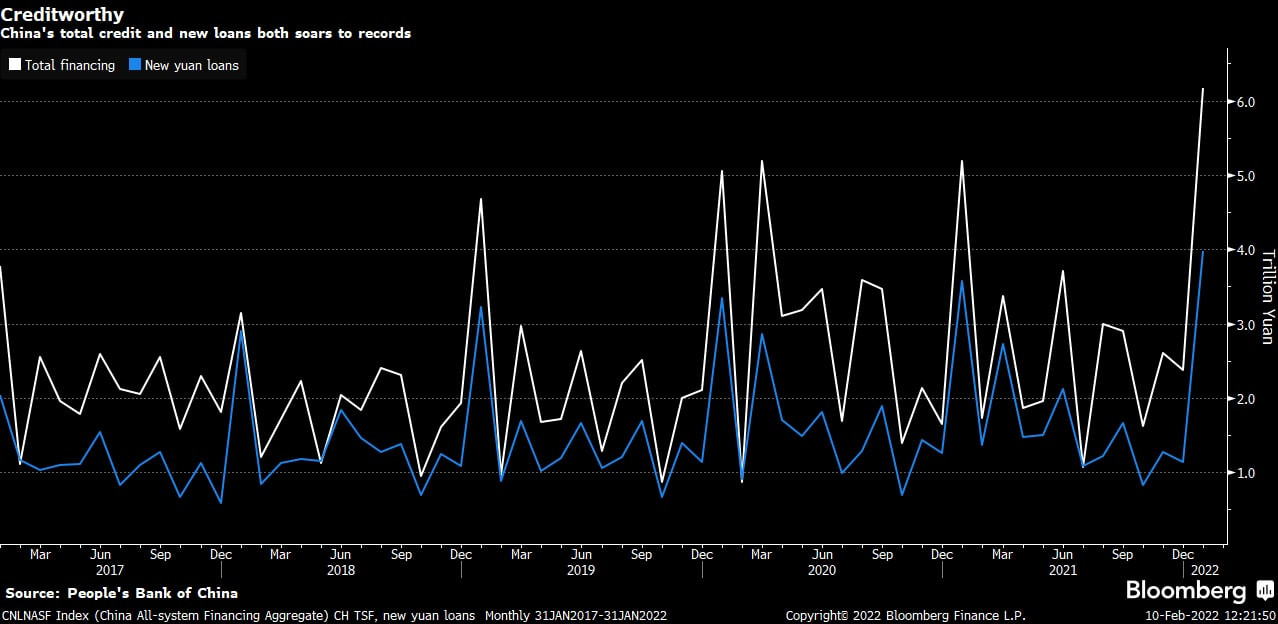

A semana trouxe notícias de que a China afrouxou o limite de empréstimos para o setor imobiliário destinados ao financiamento de moradias públicas para aluguel, na mais recente tentativa das autoridades em combater a crise no mercado imobiliário. Além disso Os fundos estatais chineses realizaram uma intervenção no mercado de ações na terça-feira, ajudando o índice de referência a se recuperar de sua maior queda diária desde agosto de 2021.

Os sinais continuam “favoráveis” de que o governo de chinês fará o possível para que a economia chinesa entregue bons resultados neste ano. Se essas expectativas se concretizarem, commodities e empresas correlacionadas podem se favorecer.

Gostou do resumo? Deixe seu comentário.