Semana de recuperação para as principais bolsas globais após período de tensão ocorrido pelo conflito entre Rússia e Ucrânia. China sinalizou medidas para estabilizar o mercado após surto de Covid-19, EUA elevaram os juros pela primeira vez desde 2018 e Copom subiu juros mas comunicado foi interpretado como dovish pelo mercado. Na Bovespa destaque positivo para empresas ligadas a economia local, influenciadas pelo fechamento da curva de juros e temporada de balanços. Do lado negativo houve realização de lucros para empresas exportadoras por conta da quedas das commodities e empresas com resultados negativos referentes ao 4T21 também foram penalizadas.

EUA: Primeira vez desde 2018

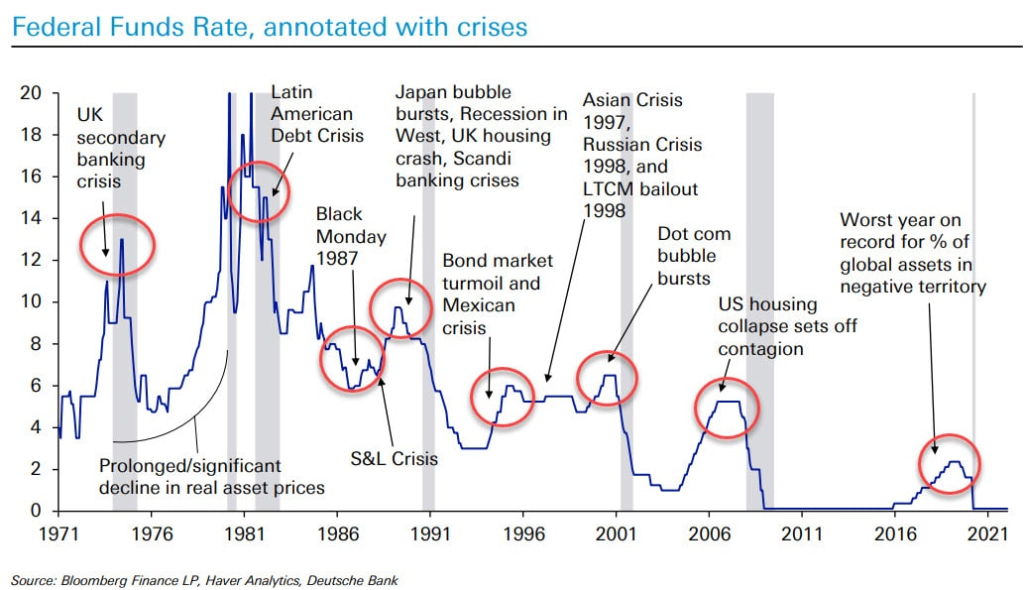

O Banco Central americano (Fed), decidiu elevar a taxa básica de juros americana em 0,25 p.p., sendo esse o primeiro aumento desde 2018. Houve um voto dissidente de James Bullard, membro mais hawkish do Fed, que defendeu uma alta mais agressiva de 0,5 p.p. Durante a coletiva de imprensa, o presidente do Fed, Jerome Powell, anunciou que o início da redução do balanço de ativos do Banco Central americano ocorrerá na próxima reunião (maio/2022) e que ocorrerão 7 altas de juros ao longo de 2022.

Saiba mais sobre a decisão do Fomc: Fed eleva a taxa de juros em 0,25 p.p. e anuncia 7 altas de juros em 2022

Foi interessante ver como mais uma vez o mercado reagiu num primeiro momento ao comunicado do Fed, e posteriormente à fala do presidente Powell, pois, claramente houve uma interpretação dura sobre a decisão feita e a postura dos membros do Fed o que levou a uma queda dos ativos de risco, mas que depois foi suavizada pelas palavras de Powell que sinalizou que a economia americana está forte o suficiente para aguentar uma redução dos estímulos monetários.

O mercado foi influenciado positivamente nessa semana por uma questão técnica, afinal as perdas anteriores foram bastante intensas, o que permitiu uma reação positiva mesmo sabendo que os desafios à frente são grandes.

Ainda temos um cenário base de necessidade de aperto monetário mais forte diante dos choques inflacionários deste ano (excesso de liquidez no sistema, ômicron, conflito Rússia e Ucrânia, lockdown na China) e que poderá “forçar” o Fed a retirar estímulos de uma maneira mais intensa.

Outro ponto que começa a ser questionado pelo mercado está sobre o fato de termos um cenário de maior probabilidade de recessão nos EUA e que começa a ser precificado nas curvas de juros nos EUA. Seguimos ainda com um posicionamento cauteloso sobre ações americanas e europeias. Um setor que se favorece dessa alta de juros é o setor bancário nos EUA.

China: Será que agora vai?

Ações chinesas listadas nos EUA apresentaram a maior alta desde 2001, depois que Pequim prometeu manter seu mercado de ações estável, interrompendo uma forte liquidação que fez com que as ações perdessem mais de US$ 200 bilhões em valor em apenas três dias.

A China está se preparando para fazer uma concessão na divulgação de informações de auditoria chinesa em meio aos esforços para resolver o impasse que ameaça as empresas chinesas listadas nos EUA. A perspectiva de sanções para a China em meio ao relacionamento de Pequim com a Rússia e um bloqueio no centro de tecnologia Shenzhen também pesaram no sentimento.

Outro ponto que favoreceu o movimento de recuperação das ações chinesas foram as sinalizações dadas pelo governo local de apoio a economia chinesa que tratam sobre mudanças na regulação para aumentar a previsibilidade e transparência e incentivar investidores de longo prazo a investir na China, resolução sobre riscos envolvendo o setor imobiliário com política monetária expansionista e criação de novas linhas de crédito.

Seguimos com viés construtivo para a bolsa chinesa, porém com humildade o suficiente para reconhecer que a velocidade de uma possível recuperação pode ainda demorar a vir.

BRASIL: nem crescimento, nem juros mais altos

Além de seguir a dinâmica global, nossa bolsa foi influenciada pelo retorno de notícias relacionadas ao governo e que por consequência leva a questionamentos sobre a saúde das contas públicas. Alta dos combustíveis, pacotes de bondade e de estímulos à economia foram anunciados nesta semana. Acreditamos que seja importante monitorarmos e estarmos reativos a qualquer indicativo que o mercado possa começar a precificar sobre uma deterioração fiscal, que não ocorre hoje, mas que estará no radar dos investidores já que hoje não temos mais o teto de gastos.

Copom subiu o juros em 1 p.p., para 11,75% ao ano, conforme o esperado pelo mercado, contratou mais uma alta de 1 p.p. para a próxima reunião e deixou claro que o plano de voo é encerrar o ciclo de aperto monetário com uma Selic de 12,75% em 2022, sendo que, o que poderia mudar esse cenário é um choque mais persistente nos preços do petróleo, que por sua vez estão diretamente correlacionados com a questão entre Rússia e Ucrânia.

De volta a 2008? A nova crise mundial com a Rússia no centro: A guerra continua. Diante de sanções econômicas cada vez mais duras, o governo russo tem reagido militarmente, com o envio de mais tropas, mais bombardeios, mais destruição e mais mortes. Entretanto, ao contrário do que muitos esperavam, o país não adotou qualquer represaria na área econômica. Pelo menos por enquanto. Uma questão particularmente preocupante é qual será a reação do governo russo diante da tentativa dos governos ocidentais de cortar o acesso dos bancos russos ao sistema de transações financeiras internacionais (SWIFT) e de congelar as reservas do país denominadas em ouro e em dólares, que estão depositadas em bancos de países ocidentais.

Saiba mais sobre a decisão do COPOM: Banco Central aumenta Selic em 1,0 p.p. para 11,75% a.a.

Fluxo de investidor estrangeiro segue mais fraco para bolsa brasileira, mas ainda persiste. Com a volatilidade do petróleo e a sinalização sobre uma possível intervenção do governo na Petrobras, tem ocorrido uma troca de posição entre ações de grande liquidez e o fluxo hoje em Petrobras estaria migrando para ações do setor bancário, principalmente Itaú. Enquanto o capital estrangeiro permanecer na bolsa brasileira não vemos problemas em uma rotação para setores menos voláteis. O problema seria uma saída, que poderia levar à quedas mais fortes do nosso índice.

Mesmo com a subida de juros, o mercado está se posicionando aos poucos em ações ligadas à economia brasileira e que possuem uma correlação inversa com a curva de juros futura. Porém, a seleção de como aproveitar de uma situação de fechamento da curva está acontecendo diante de posicionamento de baixa volatilidade (setor elétrico/ saneamento) ou em qualidade (empresas com bons resultados na temporada de balanços). Não há espaço para resultados ruins e o mercado está penalizando empresas que falharam em entregar o resultado ao menos esperado pelos investidores.

Atualização sobre economia brasileira

IBC-Br (jan/22): Índice de atividade do Banco Central recua 0,99% m/m: Com o resultado, o indicador de atividade encontra-se 0,5% abaixo do nível pré pandemia e deixa um carrego estatístico de -0,62% para o 1º trimestre de 2022. Em doze meses, o IBC-Br sobe 4,73%. O resultado do setor agro, em janeiro, pode explicar, em parte, a grande diferença do resultado aguardado pelo mercado e o realizado. No mês, o setor apresentou queda com os efeitos da seca na região Sul do país.

Pesquisa Mensal de Serviços (Jan/22): Setor de serviços recuam 0,1% m/m em janeiro: Apesar do crescimento abaixo da expectativa, tivemos revisão significativa do crescimento do setor de serviços no último trimestre elevando a base de comparação. O crescimento de novembro passou de 2,7% m/m para 2,9% m/m; e em dezembro de 1,4% para 1,7%, elevando o resultado do setor de serviços no 4º trimestre de 2021 de 0,4% para 0,7%. Essa elevação na base de comparação influencia a perda de fôlego do setor de serviços em janeiro.

Temporada de Balanços

B3 (B3SA3): O lucro da B3 veio 8,5% abaixo das nossas expectativas e 15% abaixo das estimativas de mercado. O lucro reportado de R$ 1,09b caiu 7,2% t/t e 0,5% a/a. O resultado foi impactado negativamente pela queda de receitas e elevação das despesas.

Cury (CURY3): O resultado de Cury veio acima da nossa expectativa, apresentando margens resilientes, forte geração de caixa e demanda grande pelos seus produtos. Nossa expectativa é de uma reação positiva pelo mercado, visto que a Cury tem consistentemente provado a sua capacidade de passar por cenários turbulentos como se nada tivesse acontecido, fruto de time excelente atuando em prol da companhia.

Direcional (DIRR3): Nos últimos dias, as construtoras de baixa renda tiveram dias de negociações negativos na bolsa com uma perspectiva ruim do mercado. O resultado da Direcional veio para mostrar que nem todos sofreram da mesma forma em 2021. Os números do trimestre foram muito positivos e em linha com as nossas expectativas.

Fleury (FLRY3): O lucro de Fleury no 4T21 veio 14,8% abaixo das nossas expectativas e 19,5% abaixo das expectativas de mercado. Apesar das receitas terem superado em 10,6% as nossas expectativas, a pressão de margens prejudicou o resultado.

Grupo Soma (SOMA3) 4T21: Em geral, os resultados do Grupo SOMA vieram em linha com o estimado. Os resultados do Grupo SOMA (ex-Hering) foram bem acima do consenso, favorecido pela reativação da base de clientes inativos durante a pandemia, ganhos de market share sobretudo no atacado e aquisição da Maria Filó e NV.

Iguatemi (IGTI11): No resultado do 4T21, a Iguatemi apresentou bons resultados operacionais, que já foram apresentados na sua prévia em Janeiro. O resultado financeiro da companhia também foi positivo e veio em linha com a nossa expectativa, mas entendemos que não deva haver uma reação significativa pelo mercado, que já antecipou o resultado na divulgação das prévias.

Lojas Renner (LREN3): Em geral os resultados do 4T21 ficaram em linha com as nossas estimativas, mas abaixo das expectativas de mercado que superestimava um EBITDA de R$ 1.056,4 milhões acima em 36% do reportado (R$ 776,1 milhões).

Magazine Luiza (MGLU3): Faltando seis dias para o encerramento da estação mais quente do ano, o Magazine Luiza é a última empresa com forte exposição ao e-commerce a reportar o balanço para o 4º trimestre de 2021. E aqui vai um spoiler: os números são de gelar a espinha.

MARISA (AMAR3): Os resultados da companhia foram acima do esperado em todas as frentes. O prejuízo do trimestre foi de apenas R$ 3,2 milhões, enquanto o mercado estimava cerca de R$ 6 milhões. O resultado líquido deste trimestre representou uma reversão do prejuízo de 88,8% em relação ao trimestre anterior e não houve benefício fiscal ou outras situações não recorrentes.

MRV (MRVE3): O 4T21 da MRV foi marcado por uma operação core fraca operacionalmente e uma forte compressão de margem se comparada às outras construtoras de baixa renda listadas.

Petz (PETZ3): Petz reportou bons resultados no 4T21, especialmente considerando o cenário desafiador que o Brasil vive e demonstrando novamente a resiliência do setor de pet care e a boa gestão/estratégia da empresa.

Prévia de Resultados 4T21 de JBS (JBSS3): Na segunda-feira que vem (21/03), após o fechamento do mercado, a JBS reporta seus resultados do 4T21.

SLC Agrícola (SLCE3): Assim como esperávamos, a SLC Agrícola reportou ótimos resultados no 4T21 e no ano 2021 consolidado. Impulsionada por um cenário global bastante favorável, a maior agrícola listada na bolsa chegou a uma receita líquida de R$ 4,4 bilhões no ano de 2021, recorde histórico para a companhia e crescimento de 24,5% em relação a 2020.